相続のための土地評価入門【第4回】宅地の評価と価格調整方法

土地評価入門の第4回です。今回は、財産評価基本通達による宅地の評価方法について解説します。宅地は種類が多く、評価が最も複雑な土地です。しかし一方で宅地とは、多くの方にとって最も関係性が深い土地でもあります。

土地評価入門【第4回】は、土地評価入門シリーズ中最も重要な記事とも言えるでしょう。土地評価の知識不足で損することのないよう、ぜひ最後までお読みください。

1.宅地の評価方法

不動産登記事務取扱手続準則第68条において、宅地は建物の敷地及びその維持若しくは効用を果たすために必要な土地と定義づけられています。

宅地とは

(1)宅地 建物の敷地及びその維持若しくは効用を果たすために必要な土地

出典引用:国税庁 土地の地目の判定

また宅地の評価方法については、財産評価基本通達11に次のように定められています。

宅地の評価

宅地の評価は、原則として、次に掲げる区分に従い、それぞれ次に掲げる方式によって行う。

出典引用:国税庁 宅地及び宅地の上に存する権利

(1) 市街地的形態を形成する地域にある宅地 路線価方式

(2) (1)以外の宅地 倍率方式

まとめると、宅地の評価方法には

・路線価方式

・倍率方式

の2つがあるということです。

1-2.路線価方式・倍率方式とは

では路線価方式・倍率方式とは、どんな方式なのでしょうか。

倍率方式とは、評価倍率 ✕ 固定資産税評価額で土地の評価額を計算する方式です。

路線価方式とは、路線価 ✕ 各種補正率 ✕ 土地面積で土地の評価額を計算する方式です。

路線価方式と倍率方式については土地評価入門第2回記事でも説明しています。第2回記事もあわせてお読みください。

1-3.どちらの方式を使うべきか

2つある評価方式のどちらを使うべきかは、市街地的形態を形成する地域であるかどうかで判断します。

とはいえ、市街地的形態を有するかどうかの判断が難しいしわからないですよね。でも実務的には意外に簡単です。

要は、国税庁の路線価情報のページを見ればよいのです。路線価情報のページに路線価が設定されていれば路線価方式、なければ倍率方式で計算すればよいだけなのです。

1-4.国税庁の路線価図の見方

つづいて、国税庁の路線価情報に記載されている路線価図の見方を解説します。

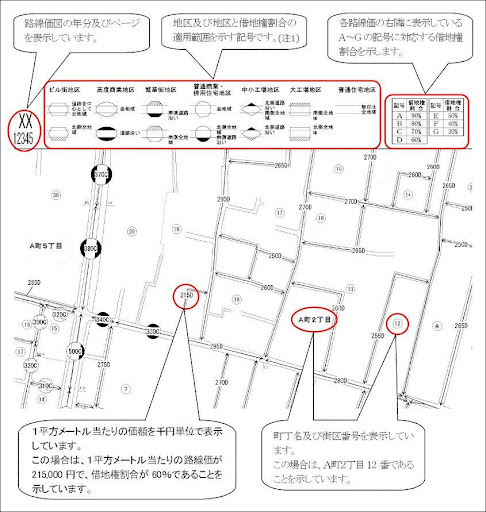

細かく説明が書かれた下記の路線価図を御覧ください。この図は、国税庁HPに掲載されているものです。

上記の図をもとに解説していきます。

1-4-1.道路上の3桁の数字+アルファベットに注目

道路に重なるように、3ケタの数字+アルファベットが書かれています。たとえば左側の道路に370C、380Cといった数字+アルファベットがあります。これらのことです。

1-4-2.3桁の数字の意味

そして、この3ケタの数字が路線価です。単位は千円。つまり「370C」であれば、路線価は370,000円ということになります。

1-4-3.アルファベットの意味

またアルファベットは借地権割合を示します。借地権割合については後述します。

1-4-4.○囲みの意味

さらに見ると、〇で囲まれている数字もあります。〇で囲まれた数字は、その道路が面する土地の地区区分を表したものです。地区区分については後述します。

1-5.路線価方式では補正が必要

路線価とは、それぞれの道路(路線)に面する標準的な宅地1㎡の価額です。路線価に土地形状による補正を加えて、土地の評価額を計算します。

計算式は「路線価×各種補正率×土地面積」です。

補正率は、国税庁の奥行価格補正率表を参照します。

1-6.倍率方式では補正不要

倍率方式では、土地形状による補正を行いません。その理由は、すでに各市区町村が固定資産税評価額の算定時に、土地形状の違いを反映させているからです。

2.路線価方式の補正方法

つづいて路線価方式の場合の補正方法について解説します。

2-1.補正率と地区区分

路線価方式で使う各種補正率は、その宅地がどのような地区区分に属するかで変わります。

2-2.地区区分とは

地区区分とは以下の7つです。

【7つの地区区分】

① ビル街地区

② 高度商業地区

③ 繁華街地区

④ 普通商業・併用住宅地区

⑤ 普通住宅地区

⑥ 中小工場地区

⑦ 大工場地区

7種類のどの区分にするかは、宅地の利用状況がだいたい同じ地域ごとに国税局長が定めます。

名前を見ればそれぞれがどのような地域かイメージできるかと思います。

2-3.地区区分の重要性

税金申告に適用する地区区分が異なると、評価額が大きく変わります。路線価図の地区区分確認ではご注意ください。

2-4.補正の説明

評価額をなぜ補正するのか、どのように補正するのかを解説します。

基本的には土地の形状や立地などをよく見ます。よく見た上で、宅地としての使いやすさが少ない土地の評価価格を一般的な宅地の路線価よりも安くする、というのが補正の基本です。

逆に、よく見ると使いやすさが増える土地については、一般的な宅地の路線価よりも高く補正して評価をします。使いやすさ=宅地の価値です。

それでは次から、具体的な価格補正方法について説明していきます。価格補正は価格調整ともいいます。土地価格の調整法は5つあります。

3.調整1.奥行価格補正

まずは、奥行価格補正について解説します。土地の奥行で評価額に補正を加える方法です。

奥行価格補正とは

一方のみが路線に接する宅地の価額は、路線価にその宅地の奥行距離に応じて奥行価格補正率を乗じて求めた価額にその宅地の地積を乗じて計算した価額によって評価する。

出典引用:財産評価基本通達15

土地の奥行きを考える時、その土地がどのように道路に面しているかが重要になります。同じ四角形の宅地であっても、次の2つを比較すると利用者にとっての価値が大きく異なります。

1.土地の1面だけが道路に面している

2.土地の2面以上が道路に面している

比べてみると、土地の利用価値が低い土地とは以下のような土地になるでしょう。

こうした利用価値の低い宅地については路線価を減少させる補正を行います。

3-1.奥行価格補正法のやり方

それでは、具体的に奥行価格補正の方法を解説します。まずはその土地の以下の情報を調べましょう。

・地区区分

・奥行距離

次に地区区分と奥行距離を「奥行価格補正率表」に当てはめます。

(奥行価格補正率表は国税庁が公表しているものです。)

2つの情報を当てはめると、その土地の補正率がわかります。

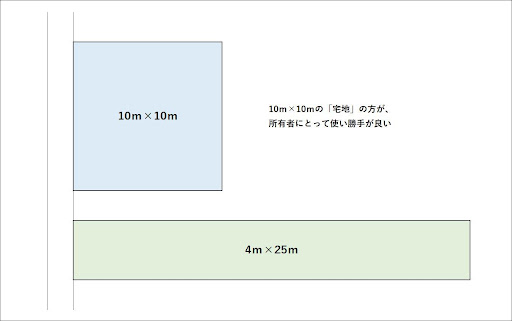

3-2.奥行価格補正法を具体例で見る

奥行価格補正による評価を図で見て、補正の理由を想像してみましょう。以下の2つの土地があると想定して見ていきます

【面積が100平方メートルの2つの「宅地」を比較】

・片方は間口10m、奥行き10mの正方形の土地

・もう一方は間口4m、奥行き25mの土地。奥に長い長方形の土地

図で比較すると↓以下のようになります。

2つのうちどちらの宅地が使いやすいでしょう?どちらの土地を利用したいしょうか?

このように「土地の使いやすさ」を想像すれば、補正の理由が納得できるでしょう。

4.調整2.側方路線価の影響加算

つづいて、側方路線価の影響を加算する調整について解説します。

その前に少しだけ奥行価格補正の復習です。原則は、1面が道路に面する宅地より、正面と側面が道路に面する宅地の方が利便性が高いということ。(ちなみに、この例えのように2面で道路に接する土地を角地と呼びます。)

さて、少し復習したところで側方路線価の解説に戻りましょう。

宅地評価では、1㎡当たりの単価に、正面の道路に設定された路線価を加えます。(正面の道路に設定された路線価を正面路線価と言います。)

さらに側方の道路に設定された路線価も加えます。(側方の道路に設定された路線価を側方路線価と言います。)

ただし2つの路線価をそのまま合算すると、加算分が多くなり過ぎです。したがって角地を評価する時は、路線価2つをそのまま合算はしません。角地の場合は、正面路線価に側方路線価✕側方路線影響加算率を加算する方式を使います。

4-1.側方路線価加算の注意点

側方路線価を加える時の注意点です。

それは、正面路線価と側方路線価の両方に奥行価格補正率を掛けることです。これを忘れてはいけません。

計算式は以下になります。

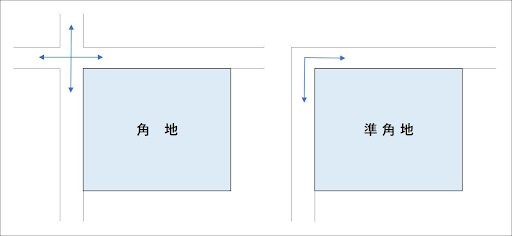

4-2.角地と準角地

つづいて角地の定義を解説します。角地には以下2つの定義があります。

・角地‥2本の道路が交わった十字路や丁字路に面している

・準角地‥1本の道路が途中で折れ曲がることで土地の2面が道路に接している。

分かりやすいように、図で示してみましょう。

この図を見れば、角地と準角地のどちらが利用価値が高いか、直感的に理解できるかと思います。

国税庁が公表する側方路線影響加算率表を確認すると、準角地の側方路線影響加算率は角地よりも低いです。どの地区区分で見ても同じです。

さて角地の評価では、注意すべき重要なポイントが2点あります。次で詳しく説明します。

4-3.正面判定とは

第1のポイントは、正面の判定です。正面判定とは、角地の宅地に面する道路のどれが正面口接しているかのことです。

私達の日常感覚で言えば、宅地の正面は玄関です。したがって玄関が接する道路が正面の道路かな?と考えるでしょう。

たとえば勝手口から声をかけられた時「正面に回ってください」と玄関口に行くよう促したりしますよね。

具体例として、表通りの賑わいが強過ぎて落ち着かないため、横の路地に玄関を作ったならば、路地側が「正面」ということになります。

感覚的・日常的な言葉としてはこれで問題ありません。

しかし、相続税・贈与税の宅地財産評価においては別の考え方を使います。

税金申告における「角地の正面」は、奥行価格補正後の金額が一番大きいところです。すなわち「路線価×奥行価格補正率」が最大になる出入り口が正面と考えます。

4-4.地区区分判定とは

第2のポイントは地区区分です。道路に面している土地ごとの地区区分は路線価図で確認できます。

地区区分判定時の注意点は正面判定後の補正計算をする時に正面路線の地区区分を選ぶということです。

これを国税庁の表現で言い換えると「地区の異なる2以上の路線に接する宅地を評価するには、正面路線の地区に応じた率を適用して評価する」ことになります。

4-5. 地区区分判定の具体例

わかりやすいように地区区分判定による評価を具体例で解説します。例としてとりあげるのは、普通商業・併用住宅地区と普通住宅地区に面する土地です。

4-6.正面路線の判定を側方路線にも適用

地区区分判定の結果、対象の土地の正面路線が普通商業・併用住宅地区となりました。となると側方路線に対しても正面路線が面する普通商業・併用住宅地区用の数値を使うことになるのです。側方路線が普通住宅地区に面していても、普通住宅地区の数値は使いません。

ただし、この計算は正面路線決定後の話です。正面を判定する段階では、路線価図のそれぞれの道路(路線)に付けられた地区区分での奥行補正を使います。とても間違えやすいので、ご注意ください。

正面路線の確定を間違えると土地の評価額がまるで異なるものになります。正面路線の判定は慎重に行いましょう。

5.調整3.二方路線影響加算とは

つづいて二方路線影響加算の解説をします。

二方路線影響加算とは、宅地の正面と裏側が道路に面している場合の加算です。補正には、正面路線価と裏面路線価を使います。裏面路線価とは、裏側の道路に設定された路線価のことです。

二方路線影響加算の計算式は以下となります。

裏面路線には角地・準角地といった区分はありません。ここは側方路線とは異なります。該当する地区区分の二方路線影響加算率を表から選び、そのまま掛け算すればOKです。

6.調整4.三方・四方路線影響加算

つづいて宅地の三面、四面が道路に面している場合を解説します。この場合は簡単です。

要は、

・側方路線の加算

・裏面路線の加算

この両方を同時にやればいいのです。例えば4面が道路に面しているなら、計算式は以下となります。

3面が面している場合なら、上の計算式から側方路線影響加算を1つ減らすか二方路線影響加算を削ればよいわけです。

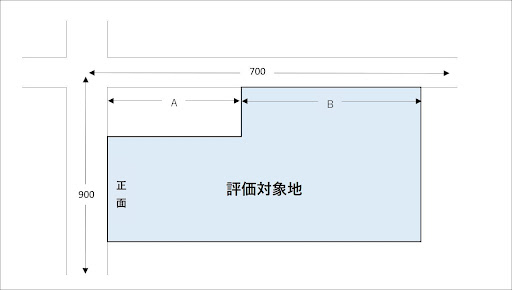

7.調整5.側方・裏面路線に宅地が接する場合の補正

宅地の一部のみが側方路線や裏面路線に接していることがあります。この場合の加算金額は、道路に接している距離の比率で按分計算します。

次の図をご覧ください。

敷地の角部分が欠けているため、側面はB部分しか道路に接していません。

この場合は、側方路線影響加算に、以下の按分調整をします。こうするとその宅地の1㎡あたりの単価が計算できます。

裏面路線が部分的に接している場合も、同様の手順でこの按分調整をします。

8.まとめ

最後までお読みいただきありがとうございます。宅地の評価で用いる4種類の調整方法を解説しました。今回はここまでですが、宅地の評価では他の補正率を使う場合もあります。続きは次回の【第5回】でお伝えします。【第5回】は不整形地補正についての解説です。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。