小規模宅地等の特例について【第3回】限度面積要件と減少額の計算

相続が発生した際に、(そもそも納付税額が発生するのか否かも含め)自分達が納めなければならない税の金額がいくらになるのか、ということを考える場合に、非常に重要な位置を占める規定である、租税特別措置法第69条の4「小規模宅地等についての相続税の課税価格の計算の特例」(「小規模宅地等の特例」)。

前回は、この特例の適用を受けることができる4種類の「宅地等」について、その定義や適用要件をざっと説明しました。

法の規定である以上は基本的に条文ベースにならざるを得ないので、少々難しかったかもしれないのに加え、どのような「宅地等」であれば評価額の減額を受けられるのかを、詳細を省いて駆け足で説明したことは否めませんから、分かりにくいところがあったかもしれませんが、基本的なことは、一通り説明できたかと思います。

今回の第3回は、前回はボリューム的に触れることができなかった、その他の要件について説明をしていきます。

<1> 限度面積要件

第1回でも簡単に説明しましたが、①「特定居住用宅地等」、②「特定事業用宅地等」、③「貸付事業用宅地等」そして④「特定同族会社事業用宅地等」に対して適用される「小規模宅地等の特例」は、それぞれの「課税価格」を、①、②及び④は「評価額」から80%減、③は50%減にするという、税額減少効果が非常に大きな規定です。

それだけに、無制限に利用できるような内容にはなっておらず、どのような「宅地等」を、どのような者が取得した場合に特例の適用を受けられるのかは、厳格に規定されています(第2回をご参照ください)。

それに加え、「小規模宅地等の特例」には、適用を受けられる「宅地等」の広さについて、一定の限度が設けられています。

これを、「限度面積要件」と言います。

この要件が存在する理由ですが、逆に、無制限に適用を認めた場合にどうなるかを考えていただけばいいかと思います。

そもそも、この特例は遺族の生活の維持を念頭に規定されたものです。

150平方メートルの土地に自宅を建てて所有しているケースと、500平方メートルの土地に自宅を建てて所有しているケースを考えると、(実際には様々な事情が複合的に関係してくるので単純に断言はできませんが)後者は経済的に十分な余裕があることが想定されます。そのような人にまで、「宅地等」の全てに評価額の減額特例を適用させる意味があるのか、ということですね。

具体的には、租税特別措置法第69条の4第2項において、①~④の各「小規模宅地等」について、それぞれ、評価額の減額が適用できる面積の最大値が規定されています。

以下に、その内容を列記します。

①「特定居住用宅地等」 330平方メートル

②「特定事業用宅地等」 400平方メートル

③「貸付事業用宅地等」 200平方メートル

④「特定同族会社事業用宅地等」 400平方メートル

「小規模宅地等」の数についての制限はありませんので、例えば複数の「特定事業用宅地等」を所有している場合は、その面積の合計が400平方メートルに達するまで、「小規模宅地等の特例」の適用を受けることができます。

例えば地積が600平方メートルの「宅地」が「特定事業用宅地等」の要件を満たしているような場合には、その「宅地」のうちの400平方メートルまでは特例の適用対象(逆に言えば、200平方メートル部分には適用されない)になります。

また、「特定事業用宅地等」の要件を満たす「宅地」が、150平方メートルのものと200平方メートルの2つ存在する場合には、その合計は350平方メートルであり「限度面積」である400平方メートル以下なので、両方の「宅地」に特例を適用することができます。

その相続で「小規模宅地等の特例」の適用を受けることを検討するのが1種類の「小規模宅地等」だけであれば話は簡単なのですが、問題は、複数種類を所有していた場合です。

<2> 複数種類の「小規模宅地等」に特例を適用させる場合

「小規模宅地等の特例」の適用対象となり得る土地が複数種類存在する場合(例えば「特定居住用宅地等」と「特定事業用宅地等」がある時)に、特例によるそれぞれの評価額の減額を併用することはできるのでしょうか。

その答えは、できるものもあるが、できないものもある、というものです。

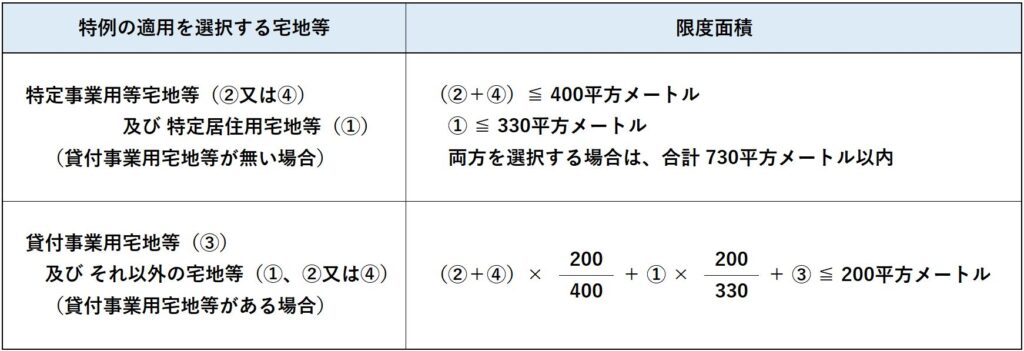

例えば、② の「特定事業用宅地等」と ④ の「特定同族会社事業用宅地等」は、400+400=800平方メートル まで適用を受けられるのではなく、「特定事業用等宅地等」として1つにまとめて考える為、両方の地積の合計が400平方メートルに至るまでしか、適用は受けられません。

②及び④の「特定事業用等宅地等」と、① の「特定居住用宅地等」の併用は可能であり、その場合には最大で 400+330=730平方メートル まで特例の適用を受けることができます。

しかし、適用対象に ③の「貸付事業用宅地等」が含まれる時は話が異なってきます。

その場合には、「②+④(「特定事業用等宅地等」)の面積の合計×200/400」と、「①(「特定居住用宅地等」)の面積×200/330」、それに「③(「貸付事業用宅地等」の面積)を足した合計値が、200平方メートルに達するまでしか、特例の適用を受けることはできません。 ややこしい計算式に見えるかもしれませんが、これは要するに、特例の対象となり得る「宅地等」の全てについて、それ等を仮に「貸付事業用宅地等」であるとみなして地積の変換を行い、その面積の合計が200平方メートルになるまでを特例の適用対象とする、ということです。

相続財産に「小規模宅地等の特例」の適用対象となり得る複数の宅地等が含まれている場合、どの「宅地等」に特例を適用させるかは納税者の自由となっていますが、その選択によって納付すべき税額が変動しますので、慎重な判断が必要となってきます。

「小規模宅地等の特例」には、適用のできる面積に関しては制限がありますが、金額については一切の制限が存在しません。

つまり、その選択した土地の評価額いかんによって、減額される課税価格が増減し、納付すべき税額が大きく異なることになる可能性があるのです。

その為、最も税額が低くなる(減額金額が大きくなる)組み合わせとなる「宅地等」の確認作業は、相続税の計算を行うに当たって必須であると言えます。

<3> 最も減額幅が大きくなる「宅地等」の選択方法

納税者が有利になるように、最も減額金額が大きくなる宅地を選択するには、次のような計算手順を踏んでいきます。

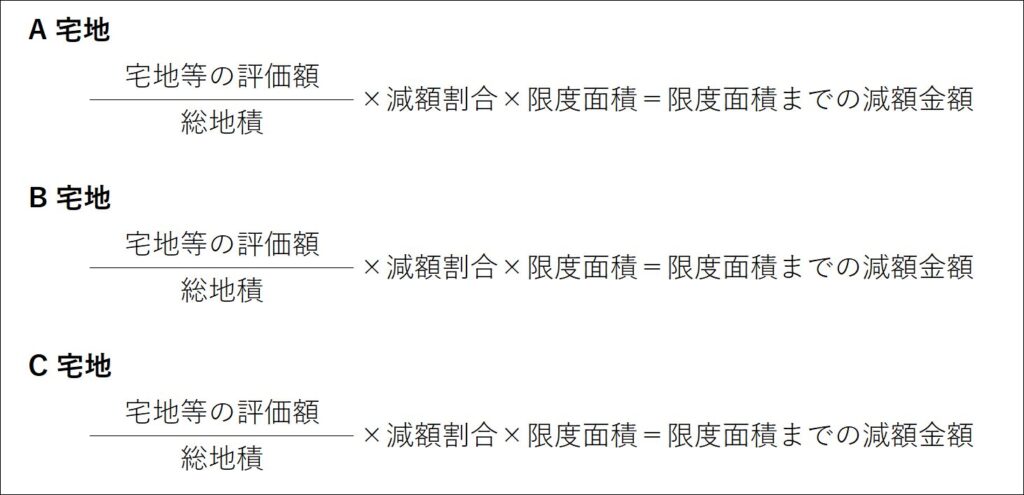

1) それぞれの「宅地等」の限度面積までの減額金額を確認する

その「宅地等」の地積が限度面積以下であるか否かに関わらず、その「宅地等」が限度面積いっぱいまでの適用を受けられたとしたら、評価額がいくら減額されるのかを試算します。 特例の適用対象となり得る「宅地等」の全てについて、以下のような算式で計算してください。

この結果算出される「限度面積までの減額金額」が大きい順に、それぞれの「宅地等」を「優先順位1位の宅地等」「優先順位2位の宅地等」「優先順位3位の宅地等」(以下、「優先順位第4位の宅地等」、「優先順位第5位の宅地等」……と続きます)とします。

2)減少額の計算(限度面積が同種の宅地等の場合)

例えば「特定居住用宅地等」のみを選択する、または「特定事業用等宅地等」(「特定事業用宅地等」と「特定同族会社事業用宅地等」)のみを選択する、「貸付事業用宅地等」のみを選択する場合です。

これは簡単な話です。

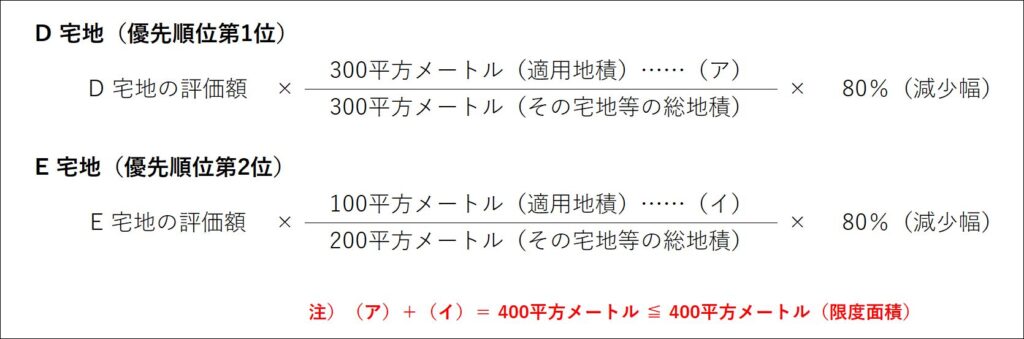

同種だけであれば調整の為の換算などを行う必要は無いのですから、その区分に該当する「宅地等」をピックアップして、1)で確認した優先順位にしたがって、その上位から順に、限度面積に達するまで「小規模宅地等の特例」を適用していけばいいのです。 例えば、「特定事業用宅地等」に該当するD宅地(300平方メートル:優先順位1位)とE宅地(200平方メートル;優先順位2位)がある場合は、減少額の計算は、次のようなものになります。

これが別の区分の「小規模宅地等」であっても、宅地等の数が3つでも4つでも、やることはこれと同様です(「貸付事業用宅地等」の場合は減少幅が50%になります)。

3)減少額の計算(複数の区分の宅地等を選択した場合)

「貸付事業用宅地等」を含む場合と、含まない場合とで手順が変わります。

特に後者は手順が増える分面倒かもしれませんが、それで納付税額を低くできるのであれば、大した手間ではありませんよね。

(1)「貸付事業用宅地等」を含まない場合

前述のように「特定居住用宅地等」への特例適用と「特定事業用等宅地等」への特例適用は併用可能なので、それぞれ、限度面積である330平方メートルと400メートルに達するまで、優先順位の上位のものから順に「小規模宅地等の特例」を適用させる「宅地等」を選択します。

つまり、最大で730平方メートルの「宅地等」について、「小規模宅地等の特例」を受けることができます。

2)で示した計算作業を、2回行う要領です。

(2)「貸付事業用宅地等」を含む場合

まず、1)もしくは(1)と同様に、「貸付事業用宅地等」を含まない場合の減少額を計算します(「特定居住用宅地等」と「特定事業用等宅地等」を優先して適用するものとした場合)。

続けて、「貸付事業用宅地等」を含む場合の減少額を計算します(優先順位判定の順位通りに「貸付事業用宅地等」についても適用を受ける場合)。

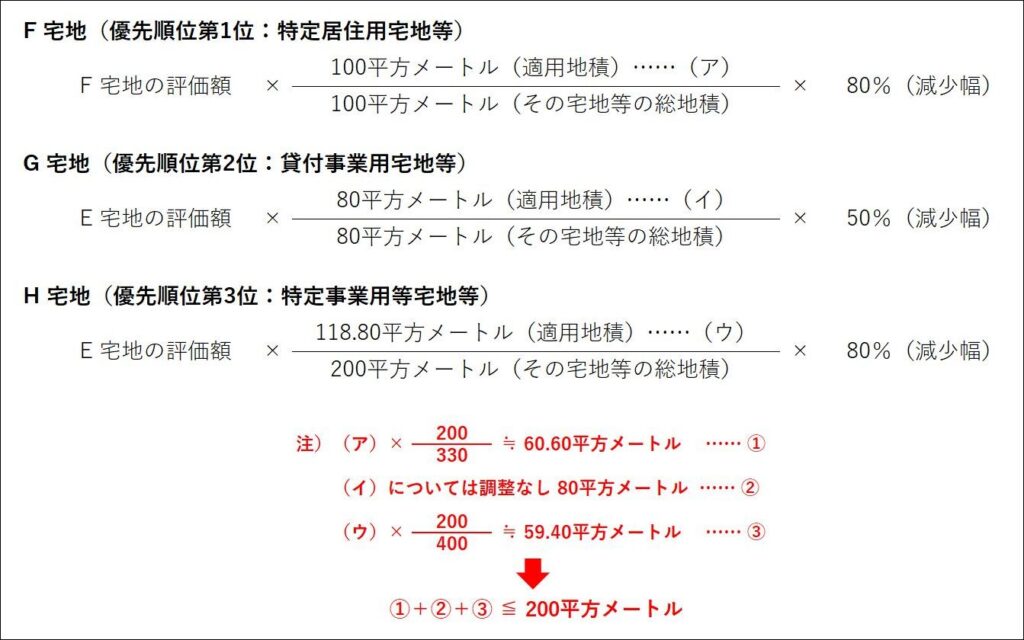

後者の計算をする際には、それ以外の限度面積が設定されている区分の適用地積を、「貸付事業用宅地等」に合わせる調整を行って、「貸付事業用宅地等」の、最大200平方メートルまでという限度面積要件を満たすか否かを確認することになります。

具体的には、「特定居住用宅地等」については適用地積に 200/330 を、「特定事業用等宅地等」については 200/400 を乗じる調整を行います。

例として、相続財産の中に「特定居住用宅地等」に該当するF宅地(100平方メートル:優先順位1位)と「貸付事業用宅地等」に該当するG宅地(80平方メートル:優先順位2位)、「特定事業用等宅地等」である「特定同族会社事業用宅地等」に該当するH宅地(200平方メートル:優先順位3位)がある場合を想定してみましょう。 この場合、減少額の計算は、次のようなものになります。

こうして、「貸付事業用宅地等」を含まない場合の課税価格減少額と、含む場合の課税価格減少額の2つを算出が終わったならば、最後に両者を比較して、減少額の大きい方(「課税価格」の総額が小さくなる=相続税の総額が少なくなる方)を選択します。

これで、納税者にとって最も税額的に有利な形で、「小規模宅地等の特例」の適用を受けることができます。

なお、適用地積の計算上生じる端数は小数点以下2位未満の切り捨てを、減額割合を乗じる前後の宅地等の金額の端数は、円未満の切り捨てを行います。

まとめ

以上、全3回に渡り、相続税の試算・計算において最重要項目の1つである「小規模宅地等の特例」の概要を説明しました。

相続財産に「宅地等」があるような場合には、その中にこの特例の適用が可能な「宅地等」があるかどうかを確認し、限度面積要件の範囲でどのような形の適用をすれば一番納税額が少なくなるのかなど、しっかりとシミュレーションを行って確認することが重要となってきます。 計算ミス、判定ミスが重大なトラブルを起こすこともあるので、可能であれば、税理士などの専門家にご相談いただくことを、強くお勧めします。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。