【2026年版】遺産相続手続きの流れはこれだけ読めばよし!期限順に全スケジュールを優しく解説

大切な方が亡くなると、落ち着く間もなく相続手続きが必要となります。しかし多くの方にとって、相続の手続きは慣れない初めての作業で戸惑うことが多いでしょう。

たとえば『どんな書類を』『いつまでに』『どこへ』『どのような流れで』提出すればよいのか、把握できている方はごくわずかだと思います。

この記事では、相続手続きの『全ての流れ』を網羅した上で、時系列順にまとめました。初めての方も難なく理解できるように、わかりやすく説明しています。ぜひ相続手続きを進める参考にご活用ください。

- 遺産を相続する時に必要な手続きの全て

- 遺産相続手順【1】死亡直後から5日以内に必要な手続き

- 遺産相続手順【2】死亡直後から7日以内に必要な手続き

- 遺産相続手順【3】死亡後10日以内に必要な手続き

- 遺産相続手順【4】死亡後14日以内(または14日を目安)に必要な手続き

- 遺産相続手順【5】1〜3ヶ月程度目安に行う手続き

- 遺産相続手順【6】死亡後3ヶ月以内に必要な手続き

- 遺産相続手順【7】4ヶ月以内に必要な手続き

- 遺産相続手順【8】10ヶ月以内に必要な手続き

- 遺産相続手順【9】死亡後1年以内に必要な手続き

- 遺産相続手順【10】死亡後2年以内に必要な手続き

- 遺産相続手順【11】5年以内に必要な手続き

- まとめ:遺産相続手続きの流れ

遺産を相続する時に必要な手続きの全て

遺産相続手続きには期限があります。期限までに済ませなくてはならない手続きは次のとおりです。

- 死亡診断書の取得

- 死亡届・埋葬許可証申請

- ご葬儀

- 世帯主変更届の手続

- 社会保険の手続

- 金融機関等への連絡

- 公共料金ほか各種サービスの変更・解約手続

- 遺言書の調査・検認

- 相続人の調査

- 相続財産の調査

- 遺産分割協議の開始

- 相続放棄・限定承認

- 故人の所得税申告手続(準確定申告)

- 遺産分割協議書の作成

- 遺産分割後の相続手続(遺産の名義変更等)

- 相続税の申告・納付手続

- 遺留分侵害額の請求

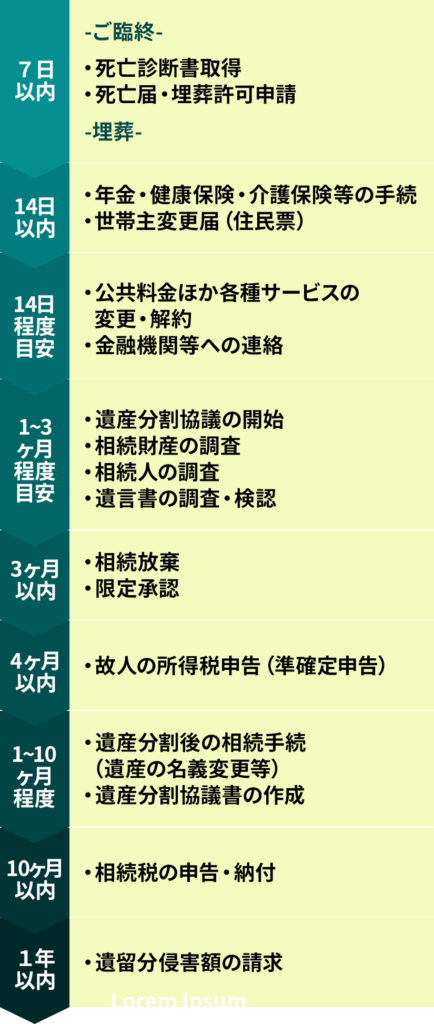

相続で必要な手続きにうち、亡くなってすぐ〜1年以内に行う手続きの流れを期限別に表にまとめました。

上側が緊急性が最も高く、下に行くほど後でもよい手続きになります。

上記表を大まかな目安としてご活用いただけば相続の手続きをスムーズに進められるでしょう。

この表の手続きの他に

- 2年以内に葬祭費・埋葬料の申請、高額療養費や生命保険金の請求

- 5年以内に遺族年金受給の申請

があります。

それでは相続に必要な手続きについて、期限順にひとつずつ解説します。

遺産相続手順【1】死亡直後から5日以内に必要な手続き

ご親族等がお亡くなりになった直後から数えて、5日以内に行う手続きは次の通りです。

厚生年金の手続き

まずは年金の手続きです。亡くなった方が会社員で厚生年金保険加入中の場合は、勤務先の会社は年金事務所に対して、5日以内に「厚生年金保険被保険者資格喪失届」を提出しなければなりません。勤務先の会社が速やかに手続きできるよう、なるべく早く、死亡の事実を伝えましょう。(国民年金の手続きは、遺産相続手順【4】死亡後14日以内に必要な手続きにて、解説します)

健康保険組合、協会けんぽの手続き

亡くなった方が健康保険組合や協会けんぽ(全国健康保険協会)の加入者であった場合は、厚生年金保険と同様に、勤務先の会社が5日以内に資格喪失届を年金事務所に提出しなければなりません。勤務先に対してなるべく早く死亡の事実を伝えましょう。保険証も勤務先に返還します。

【注意】

亡くなった方のご家族が、亡くなった方の健康保険の扶養に入っている場合には、これまでの健康保険証は使えなくなります。ご家族の健康保険は、種別変更が必要です。種別変更手続きとしては、遺されたご家族が自分で国民健康保険に加入するか、どなたかの被用者保険に被扶養者として加入することになります。国民健康保険に加入する場合には、死亡から14日以内に市町村役場に届け出なくてはなりません。

遺産相続手順【2】死亡直後から7日以内に必要な手続き

次に、亡くなってから7日以内に必要な手続きについて解説します。大切な方のご葬儀を行うためにも欠かせない手続きです。

死亡診断書の取得

死亡診断書とは人の死亡を医学的・法律的に証明する書類で、医師が交付します。ちなみに死亡診断書と死亡届は同じ1枚の用紙です。右側が死亡診断書、左側が死亡届となります。

死亡診断書と死亡届の両方がそろわないと死亡の届出ができません。死亡診断書はその後の手続きでも必要となる場合があるので、少なくとも5枚程度はコピーを取っておいたほうが安心です。

死亡届の提出

死亡診断書が発行されたら死亡届に記入して役所に提出します。死亡届は死亡診断書と同じ1枚の用紙です。用紙の左側が死亡届、右側が死亡診断書です。死亡届は亡くなった方の親族等が記入します。

記入が済んだ死亡届は、以下3つのいずれかの役所に提出します。

- 亡くなった場所の市区町村役場

- 亡くなった方の本籍地の市区町村役場

- 死亡届を作成した人が住む市区町村の役場

以上、3つのいずれかにて死亡届を提出しなくてはなりません。

死体火葬埋葬許可証の取得

死亡届の提出時、同時に死体火葬埋葬許可申請をして、取得しておきましょう。申請しないと死体火埋葬許可証が交付されず、火葬・埋葬ができません。

役所への死亡届の提出と死体火埋葬許可の申請は、葬儀社が代行することも可能です。死体火埋葬許可の申請時に、死亡届の「届出人」署名捺印に使った同じ印鑑が必要になるので、準備しておきましょう。

遺産相続手順【3】死亡後10日以内に必要な手続き

では次に、亡くなってから10日以内に必要な手続きを解説します。

厚生年金・共済年金の受給停止

亡くなった方が厚生年金または共済年金を受け取っていた場合は、死亡後10日以内に受給停止の手続きをします。受給停止手続きとしては、年金事務所または年金相談所に「年金受給権者死亡届」を提出すれば、完了です。

受給停止に必要な書類は以下となります。

- 亡くなった方の年金証書

- 戸籍抄本

- 死亡診断書のコピー

- 死体検案書のコピー

- 死亡届の記載事項証明書

日本年金機構に個人番号(マイナンバー)を届け出ている場合は「年金受給権者死亡届(報告書)」の提出は省略可能です。

年金受給権者死亡届を出さずにいると、亡くなった方への年金の支払いが続き、不正受給と見なされます。不正受給とならないように年金受給権者死亡届は必ず提出してください。

葬儀

葬儀は義務ではありませんが、葬儀をしない場合でも火葬は必要です。葬儀・火葬・納骨に定められた期限はないのですが、ご遺体を保存できる期間には限りがあります。このため、火葬はできるだけ早く行うことが望ましいです。一般的には亡くなってから1週間以内に葬儀を行うことが多いです。

葬儀をした場合に発生する葬儀費用や火葬・納骨にかかった費用は、相続財産から控除できます。相続財産の評価額は相続税額に影響しますので、葬儀費用の領収書等は捨てずに残しておきましょう。

遺産相続手順【4】死亡後14日以内(または14日を目安)に必要な手続き

亡くなってから14日以内(または14日を目安)に必要な手続きについて解説します。

国民年金の受給停止

亡くなった方が国民年金を受け取っていた場合は、死亡後14日以内に年金事務所または年金相談所に「年金受給権者死亡届」を提出して年金の受給を停止します。 年金の受給停止に必要な書類は以下です。

- 亡くなった方の年金証書

- 戸籍抄本

- 死亡診断書のコピー

- 死体検案書のコピー

- 死亡届の記載事項証明書

年金受給者の中で、日本年金機構に個人番号(マイナンバー)が収録されている方は、原則として「年金受給権者死亡届(報告書)」の提出を省略できます。

受け取る権利がある国民年金のうち、まだ受け取っていない年金(未支給年金)がある場合は、遺族が受け取り可能です。未支給年金の受取申請期限は、亡くなってから5年以内と猶予があります。「未支給年金の受取」については遺産相続手順【11】5年以内に必要な手続きにて詳しく解説します。

亡くなった方の配偶者の国民年金の種別変更

続いて、亡くなった方が国民年金に加入しており、配偶者がその扶養に入っていた場合に必要な手続きについて解説します。扶養されていた配偶者の年齢が20歳以上60歳未満の場合は、亡くなってから14日以内に、国民年金の種別変更をしなくてはなりません。

詳しい種別変更手続きの方法については、年金事務所に問い合わせするのがよいでしょう。正しく種別変更手続きを行わないと、配偶者が将来受給できる年金額が少なくなったり受け取れなくなったりする可能性があります。できれば14日以内と言わず、なるべく早く年金事務所へ連絡して、種別変更手続きをするのがおすすめです。

世帯主変更届を提出

亡くなった方が世帯主で、その世帯が3人以上の世帯だった場合は、世帯主変更届を提出します。ご夫婦だけの2人世帯で世帯主が亡くなった場合など、2人以下の世帯で1人が亡くなった場合は誰が世帯主になるかは明らかですので、世帯主変更届は必要ありません。

扶養家族の健康保険の種別変更

亡くなった方のご家族が、亡くなった方の健康保険の扶養に入っている場合には、これまでの健康保険証は使えなくなります。ご家族の健康保険は、種別変更が必要です。種別変更手続きとしては、遺されたご家族が自分で国民健康保険に加入するか、どなたかの被用者保険に被扶養者として加入することになります。国民健康保険に加入する場合には、死亡から14日以内に市町村役場に届け出なくてはなりません。

国民健康保険の資格喪失届の提出

亡くなった方が国民健康保険に加入していた場合は、国民健康保険の資格喪失届を提出し、国民健康保険証を市区町村役場へ返還します。役場へ死亡届を出すと、亡くなった方は自動的に国民健康保険から脱退することになります。

亡くなった方が世帯主で、同一世帯内に他にも国民健康保険加入者がいる場合は、保険証の世帯主欄と被保険者証番号を変更する必要があります。世帯主欄と被保険者証番号の変更手続きには、他の加入者の保険証と印鑑が必要です。

後期高齢者医療制度・介護保険の資格喪失届の提出

75歳以上の方の医療健康保険制度である後期高齢者医療制度や介護保険の加入者が死亡した場合も、保険証・介護保険証の返還が必要です。変換先は市区町村役場です。

金融機関への連絡

金融機関への連絡は、期限が明確に定まっているわけではありません。しかしできるだけ早く金融機関へ連絡をして、口座凍結の手続きをする必要があります。不正な取引を防ぐためです。

しかし口座が凍結された後は預金は相続財産となり、遺産分割が完了するまで相続人であっても単独では引き出すことはできなくなります。

亡くなった後に、未払いの医療費や家賃の支払い、葬儀費用や生前に契約していた各種料金の自動引落しなど、現金が必要な場面は多いでしょう。必要な現金を凍結のため使えずに途方にくれるといったことのないよう、金融機関への連絡はタイミングを考えて行う必要があります。

なお2019年7月の民法改正により、相続人であることを示すと、凍結口座から一定限度額を引き出せるようになりました。ただし、遺産相続手順【5】1〜3ヶ月程度目安に行う手続き「相続人の調査」の項目で後述しますように、相続人であることを金融機関に示すのは大変な作業です。

公共料金や各種サービスの変更・解約手続

公共料金や各種サービスの変更・解約手続も明確な期限があるわけではありませんが、放っておくと、不要な費用がかさむ可能性があります。

このため亡くなった方が利用していた各種サービスについても名義変更や支払方法の変更、解約の必要があります。

以下のようなサービスについて、契約や支払いの状況を確認しましょう。

- 公共料金(電気・水道・ガス・NHK)

- 通信サービス(固定電話・携帯電話・インターネット回線)

- 運転免許証

- パスポート

- クレジットカード(銀行系・デーパートなど物販系)

- 定期購入サービス(サプリメント・新聞・雑誌)

- 有料会員サービス(各種ネット会員・介護や生活関係・旅行や趣味スポーツ関係)

遺産相続手順【5】1〜3ヶ月程度目安に行う手続き

続いて、亡くなってから1〜3ヶ月程度を目安に行う手続きについて解説します。

亡くなった方(被相続人)の財産(資産および負債)は法定相続人が引き継ぐこととなります。これが相続です。相続手続きは、被相続人が亡くなって1〜3ヶ月以内を目安に行います。

亡くなった方の財産をどのように相続するかは、遺言書がある場合とない場合で異なります。遺言書がある場合には、遺言書の内容が優先されます。遺言書がなければ、民法の規定にしたがい、相続人全員による遺産分割協議で決めることになります。

このため遺産相続手続きを進めるには、まず初めに遺言書があるかどうかの調査が必要です。

遺産分割手続きは以下の流れで進めます。

【遺産分割手続きの流れ】

- 遺言書の調査・検認

- 相続人の確定

- 相続財産の調査

- 遺産分割協議開始

実際には、上記の各手続きを同時進行的に進めることも多いです。

では、流れにある手続きそれぞれについて、詳しく見ていきます。

遺言書の調査・検認

遺言書には大きく分けて、自分で書いた自筆証書遺言等と、公証役場で作成する公正証書遺言があります。

公正証書遺言以外の遺言書が見つかった場合は、勝手に開封したり、形状や状態を変えたりしてはいけません。見つかった遺言書は、直ちに死亡された方の最終住所地を管轄する家庭裁判所で、検認申立の手続をする必要があります。「公正証書遺言」及び「法務局に保管された自筆証書遺言※」では、この手続は必要ありません。

(※民法改正により2020年7月10日より有効になります。)

検認は遺言書の存在と内容を知らせるとともに、遺言書の形状、状態、内容などを明確にして、改ざんなどを防ぐために必要な手続きです。ただし遺言の有効・無効を判断する手続きではありません。遺言書が封入されているいないにかかわらず、検認は必要です。

検認申立を行うと、家庭裁判所から各相続人へ検認期日が通知されます。検認当日、家庭裁判所では出席した相続人の前で遺言書の開封と確認が行われます。この後、検認済証明書の申請と交付を行って遺言書に添付という流れになります。検認済証明書が添付されていない遺言書では、預貯金や不動産などの名義書換もできません。必ず裁判所で検認手続きを行いましょう。

なお、法改正により2020年7月から「法務局での保管制度」が開始される予定です。「法務局での保管制度」を利用すれば、検認も必要なくなります。ただし「法務局での保管制度」の利用には、費用が発生します。

相続人の調査

遺言書がない場合には、遺産分割協議で遺産分割を行うことになりますが、遺産分割協議は相続人全員で行う必要があります。このため、まず相続人を調査して遺産分割協議に参加する相続人を確定しなければなりません。遺産分割協議後に、遺産分割協議に参加していない相続人がいることが判明した場合、その遺産分割協議は無効になりますので要注意です。

相続人を確定するためには、亡くなった方(被相続人)が生まれてから亡くなるまでの、すべての戸籍をたどり、被相続人の親族関係を調査します。具体的な手順としては、まず被相続人の最後の戸籍謄本を、本籍地の市区町村役場で取得します。さらにここから順番にさかのぼって、出生までの戸籍謄本をすべて取得します。取得したすべての戸籍謄本をもとに、相続人を確定するという流れです。

相続人の調査の例

相続人調査の例を1つご紹介します。

- 被相続人が再婚

- 前妻との間に生まれた子どもがいることが判明

- 戸籍の調査によって被相続人が認知していた子どもが判明

こうした状況では被相続人が亡くなった後に、子ども側から死後認知請求が出されて認知となったり、遺言によって認知となったりする可能性があります。

つまり法定相続人の調査をきちんと行わず、あいまいなままで遺産分割協議を行うと、初めからやり直しになりかねません。法定相続人の調査は自分で進めることもできますが、難しそうであれば専門家に代行依頼してもよいでしょう。

相続財産の調査

次に相続財産の調査について解説します。遺産分割協議の前に、相続財産を調査してどんな遺産があるのか明らかにします。相続財産には、亡くなった方の借金などマイナスの財産も含まれます。マイナスの財産を相続せずプラスの財産のみを相続するということはできません。

相続財産の例をご紹介します。まずはプラスの財産です。

プラスの財産

- 現金・預貯金

- 株式・国債・金融債

- 不動産(土地・建物)

- 借地権・借家権

- 亡くなった方が受取人である生命保険金※

- ゴルフ会員権

- 宝石・骨董品

- 自動車

- 売掛金・貸付金

- その他金銭に換算できるすべての財産

※被相続人が受取人の生命保険金は相続財産ですが、被相続人の死亡にともなって支払われる「死亡退職金」や「相続人が受取人の生命保険金」は相続財産ではありません。みなし相続財産とされます。

みなし相続財産である死亡退職金や生命保険金を受け取った場合は、相続税の課税対象となります。ただし一定金額までは非課税です。

続いて、マイナスの財産の例をご紹介します

マイナスの財産

- 借金・各種ローン

- 保証債務

- 損害賠償債務

- 未納の税金

- 買掛金

- 未払いの医療費

相続財産として上記のマイナスの財産があるかどうか、調査することが非常に重要です。被相続人の自宅、スマホやパソコン、郵便物、通帳、各種証書を調べたり、取引先の金融機関等へ問い合わせたりして、徹底的に調べましょう。

財産のうち不動産については、固定資産税の納税通知書(課税明細書)から、被相続人名義の不動産を把握できます。

遺産分割協議

相続人の調査、相続財産の調査が終わったら、遺産分割協議を始めます。

遺産分割手続きについては、遺言書の調査・検認→相続人の確定→相続財産の調査の順に解説しました。これらの手続きは、ひとつずつ順番に実行するより、同時に進めていくのがおすすめです。

なぜなら相続財産の内容によっては、相続放棄・限定承認を考えた方がよい場合もあるからです。ここで問題となるのが相続放棄・限定承認の期限です。相続放棄・限定承認の期限は、自身に相続があったことを知った日から「3ヶ月以内」に行うことと定められています。期限内に手続きを完了しないと、財産の構成によっては多額の借金を負うことになりかねません。

遺産分割協議の進め方

遺産分割協議はすべての相続人の合意で行う必要がありますが、必ずしも一堂に会して行う必要はないです。メールや電話などを使っても問題ありません。方法は何であれ、すべての相続人の合意に基づいた遺産分割協議をすることが重要です。

遺産分割協議で意見がまとまらないことはよくあります。当事者だけでは解決できず専門家に間に入る方がよいケースも多いです。

遺産分割協議自体には期限の定めはありません。しかし相続税申告は「10ヶ月以内」に済ませる必要があります。期限内に協議がまとまりそうにない場合は、早めに専門家へ相談しましょう。

遺産分割協議がまとまらない場合は、遺産分割調停を申立て話し合いを進めます。それでもまとまらない場合は、遺産分割審判を申し立てることとなります。

遺産相続手順【6】死亡後3ヶ月以内に必要な手続き

次に、亡くなってから3ヶ月以内に必要な手続きを解説します。

相続放棄・限定承認の手続き

亡くなってから3ヶ月以内に必要なのは、相続放棄と限定承認の手続きです。相続財産には、プラスの財産だけでなく借金などのマイナスの財産も含まれます。

亡くなった後に何もしなければ、マイナスの財産を含めたすべての相続財産を、無制限に相続することとなります。これを単純承認と言います。

しかし多額の借金や滞納した家賃があり、相続したくない場合もあります。このような場合に、相続をしないことも可能です。相続したくない場合は相続放棄または限定承認をします。

ただし相続が始まった後、もしくは相続が始まったことを知ってから3ヶ月が経過した後では、相続放棄・限定承認はできません。単純承認したとみなされます。ちなみに、この3ヶ月の期間を熟慮期間と呼びます。

気がついたときには3ヶ月経っていて、既に相続放棄・限定承認できない段階になっていることもあります。期限切れにならないようご注意ください。

つづいて相続放棄と限定承認について詳しく解説します。

相続放棄とは

相続放棄とは「相続財産を一切相続しない」という意思表示のことです。相続放棄をするには、亡くなってから3ヶ月以内に、亡くなった方の最終住所地の家庭裁判所へ相続放棄の申述手続きをします。相続放棄は1人の相続人単独でできますが、原則として撤回はできません。また相続放棄を相続の開始前に始めることはできません。

相続放棄をした人は、相続人ではなくなり、被相続人の財産を一切相続しないことになります。つまり誰かが相続放棄すると、法定相続人の範囲が変わるわけです。

相続放棄をした人が、亡くなった方の生命保険金や死亡退職金の受取人になっている場合は、たとえ相続放棄したとしても受け取ることができます。しかし相続人ではなくなるため、相続税の非課税枠は適用されません。

限定承認とは

限定承認とは「相続財産の範囲内で被相続人の債務を相続する」というものです。相続財産に、借金・各種ローンなどのマイナスの財産と、不動産などのプラスの財産の両方がある場合は、限定承認することでプラスの財産以上の債務を負わずに済むようになります。

限定承認が有効な事例をご紹介します。

- 債務が8000万円残っている

- 鑑定評価額2500万円の自宅がある

こうした場合、プラスの財産である自宅不動産の2500万円分を支払うことができれば、債務を負わずに自宅不動産のみ取得することができます。

限定承認をするには、亡くなってから3ヶ月以内に、相続人全員が共同で、死亡された方の最終住所地の家庭裁判所にて申立て手続きする必要があります。

限定承認は「マイナスの財産とプラスの財産のどちらが多いか不明」「どうしても手放したくない財産がある」といった場合に、多額の借金を負わずに済むメリットがあります。

しかし限定承認にはいくつかハードルがあります。限定承認の家庭裁判所への申立て手続きは非常に複雑です。また限定承認を選んだ場合は税制上の優遇が受けられず、高額な税金が課される可能性もあります。限定承認を希望する場合は、相続人だけでことを進めずに、相続専門の税理士の力を借りることをおすすめします。

相続放棄・限定承認のいずれも、相続開始後3ヶ月以内もしくは相続開始を知ってから3ヶ月以内に終えねばなりません。時間が少ない中重い決断が必要になりますので、ぜひ専門家にご相談ください。

遺産相続手順【7】4ヶ月以内に必要な手続き

次に亡くなってから4ヶ月以内に必要な手続きを解説します。

亡くなった方の準確定申告手続き

相続人および包括受遺者(遺言によって相続人と同様に相続財産を包括的に引き継ぐこととなった人)は、原則として亡くなってから4ヶ月以内に、亡くなった方の所得に対する確定申告をしなくてはなりません。これを準確定申告といいます。

準確定申告ではまず、亡くなった年の1月1日から亡くなった日までの所得を申告します。さらに亡くなったのが3月15日までなら、前年分の確定申告が済んでいるかどうか確認します。もし前年分が済んでいなければ、前年分の申告も必要です。

準確定申告の内容によっては、納税義務もあります。準確定申告の期限である4ヶ月を過ぎても納税を済ませていないと延滞税が発生するのでご注意ください。

準確定申告の方法

相続人や包括受遺者が2人以上いる場合は、連署により準確定申告書を提出します。相続人・包括受遺者が別々に提出することも可能です。別々の場合は、準確定申告書に他の相続人の氏名を付記します。また他の相続人に申告した内容を通知する必要があります。

準確定申告の各種控除

準確定申告では、各種所得控除の適用が可能です。適用可能な所得控除としては以下のものがあります。

医療費控除

適用できる医療費控除の対象は、亡くなった日までに被相続人が支払った医療費です。死亡後に相続人等が支払ったものは含められません。

社会保険料・生命保険料・地震保険料控除

亡くなった日までに被相続人が支払った各保険料を控除対象にできます。

配偶者控除・扶養控除等

亡くなった人が配偶者や家族を扶養していた場合は、配偶者控除・扶養控除を適用できる可能性があります。ただし配偶者控除・扶養控除の適用は必ずできるわけではありません。適用の有無は亡くなった日の現況により判断します。

各種所得控除が適用できれば、課税対象額を減らすことができます。

準確定申告についてはこちらの記事でも詳しく解説しています。

遺産相続手順【8】10ヶ月以内に必要な手続き

次に、亡くなってから10ヶ月以内に必要な手続きについて解説します。相続税の申告・納付手続きは、亡くなってから10ヶ月以内に済ませねばなりません。また申告・納付の前提となる各種手続きについても、それまでに済ませる必要があります。

遺産分割協議書の作成

遺産分割協議書は、遺産相続手順【5】1〜3ヶ月程度目安に行う手続きの中の「遺産分割協議」の内容をまとめた文書です。遺産分割協議書は、遺産分割について相続人の間で合意があったことを証明する書類となります。

後日のトラブル防止と、名義変更などの手続きをスムーズに行うために、遺産分割協議書には「誰が」「どの財産を」「どれくらい」相続するかについて、明確に記載しましょう。

遺産分割協議後の相続手続き

検認を済ませた遺言書または遺産分割協議によって相続する財産が確定したら、できるだけ早く相続手続きを行いましょう。早期に相続手続きすることでトラブルを回避できます。

具体的な相続手続きには、預貯金や株式等の名義変更、不動産の相続登記、現金・骨董品・美術品・貴金属の受取やゴルフ会員権の解約出金、名義変更などがあります。

名義変更手続きには、遺言書または遺産分割協議書と自分が相続人であることを証明する戸籍謄本などの資料が必要です。遺産のうち骨董品や美術品、貴金属などの動産は、各相続人が適宜引き取ることで終了します。

相続税の申告・納付手続き

相続財産の分割が終わり、相続人各自の相続手続きも目処がついたら、次は相続税の申告と納税をします。

相続税の申告と納税は、被相続人が亡くなってから10ヶ月以内に済ませなくてはなりません。期限を過ぎてしまうと、延滞税等がかかり、納める税金が増えるので注意が必要です。

相続税の基礎控除

相続税額を決めるときに、差し引けるものがあります。それが基礎控除や各種控除です。基礎控除は誰でも使える控除で、各種控除は条件により使える控除です。相続財産が基礎控除額の範囲内なら相続税はかからず、納税の必要はありません。

基礎控除額は以下の式で計算できます。

- 基礎控除額=3,000万円+(600万円× 法定相続人の数)

相続財産が基礎控除額を超えなければ、相続税の申告は必要ないです。

ただし、相続人が認識していない相続財産の存在が後から判明することもあります。例えば相続開始前3年以内に被相続人から贈与を受けていた場合などは「贈与財産」とみなされ、相続財産に加算されます。

また相続財産の中でも不動産の評価は、専門家以外には難しい分野です。基礎控除額の範囲かどうかの判断を、期限の制限がある中で知識がない人が行うと、全く見当違いの結果になる可能性があります。想像以上の相続税を課せられることとなり、費用の工面に苦しむかもしれません。

「相続財産に不動産が含まれている」「贈与を受けていた」「使える控除がよくわからない」など相続税の金額や申告手続きに不安があれば、できるだけ早いうちに相続専門の税理士に相談してみるとよいでしょう。

相続税の申告と納税方法

相続税の申告と納税手続は以下の流れで行います。

1.相続人と相続財産を確定する

2.申告に必要な書類一式を準備する

・遺言書

・遺産分割協議書(写し)

・被相続人・相続人であることの証明書(戸籍謄本等)

・各相続財産についての計算書明細書 など

3.相続税申告書を作成する

4.被相続人の住所地の所轄税務署に相続税申告書を提出して相続税を納付する

相続税は各相続人等が相互に連帯して納付しなければなりません。

相続税が期限までに納付できないときは

相続税の納税は、納付期限の10ヶ月以内に現金で一括納付が原則です。ただし期限までに現金が準備できない事情があり一定の要件を満たした場合には「延納」「物納」という方法で納付することができます。

相続税の延納

相続税額が10万円を超え、かつ納付期限までに現金で納付することが難しい場合は、延納の申請手続きをして、年賦払いによる方法で納めることができます。ただし延納できるのは、納付額全額ではなく、現金納付できない金額まで、です。延納の場合は利子税がかかるほか、原則として担保の提供が必要となります。

相続税の物納

延納制度を利用しても現金で納付することが難しい場合は、相続した財産で納付※することができます。これを物納といいます。ただし延納で納付が可能なときは、物納による納付はできません。

※物納に使える財産は「物納に不適格な財産に該当しない」など一定の要件を満たした相続財産に限られます。

延納又は物納をするには、相続税の納付期限(10ヶ月以内)までに、被相続人の住所地の所轄税務署に申請書等必要な関係書類を提出して許可を受ける必要があります。

遺産相続手順【9】死亡後1年以内に必要な手続き

次に、亡くなってから1年以内に必要な手続きを解説します。

遺留分侵害額の請求

遺留分侵害額の請求は、亡くなってから1年以内に実施せねばなりません。遺留分侵害額の請求が必要な時、必要な理由について以下で解説します。

遺留分侵害額の請求とは

遺留分侵害額の請求とは、遺言によって財産を取得した人に対して、法定相続人の側からある程度の金額を戻すよう請求することです。請求できる「ある程度の金額」が遺留分侵害額となります。

もともとは被相続人の財産であった相続財産を、被相続人が亡くなった後に誰が相続するかについては、被相続人の意思を尊重して遺言書の内容に従います。しかしこの方法だけですと、相続人が突然これまでの生活が維持できなくなる恐れがあります。このため配偶者、子、子の代襲相続人、父母など一定範囲の法定相続人には、遺留分として相続財産の一定割合が相続できるよう、法律で保証されています。

例えば亡くなった人が遺言書で「全財産を◯◯さんに譲る」と残してあったとします。この場合、遺留分を持つ相続人は「◯◯さん」に対して、遺留分を侵害された額を金銭で支払うように請求できます。これが遺留分侵害額の請求です。

遺留分侵害額の請求権は、相続開始および遺留分の侵害を知った日から1年で消滅します。また相続の開始を知らなかった場合でも、相続の開始から10年を過ぎると時効で消滅します。

遺留分を侵害されていて、金銭の支払いを請求したい場合は、消滅前に手続きしなくてはなりません。

遺産相続手順【10】死亡後2年以内に必要な手続き

続いて、亡くなってから2年以内に必要な手続きを解説します。2年以内にするべき手続きは主に給付金の申請です。

葬祭費の申請

亡くなった方の葬儀を行った場合は、葬祭費の給付を受けることができます。給付申請先はなくなった方が加入していた社会保険の運営者です。国民健康保険の場合は市区町村役場、その他の社会保険の場合は社会保険の運営者に請求します。社会保険運営者により、葬祭費ではなく「埋葬料」や「埋葬費」と呼ぶ場合もあります。

葬祭費の申請方法を、国民健康保険の例で解説します。

国民健康保険に加入している方が亡くなったときは、葬祭費として5万円程度の給付金が受け取れます。葬祭費の申請手続きの期限は亡くなった日の翌日から2年間です。

葬祭費の申請に必要な書類は、自治体によって違いがありますが以下のようなものとなります。

- 申請者の印鑑

- 死亡の事実が確認できるもの(死亡診断書、埋・火葬許可証など)

- 申請者が葬祭を行ったことが確認できるもの(葬祭費用の領収書原本など実施日が確認できるもの)

- 申請者の本人確認ができるもの(運転免許証など)

- 申請者の金融機関口座通帳(または振込口座のわかる書類)

- 亡くなった方のマイナンバーが確認できるもの

必要な書類は、自治体によって若干違いがありますので、申請前に管轄の自治体にご確認いただくようお願いします。

高額な医療費の請求

高額な医療費がかかった場合は健康保険の「高額療養費制度」により、医療費の一部の払戻しが受けられます。

例えば

- 病気や怪我で病院に長期入院

- 治療が長引いて医療費の自己負担額が高額となった

といった場合は、病院での支払いが高額になることがあります。

日本の健康保険制度では、医療費の支払いが一定の自己負担限度額を超えた場合は、超えた部分について払い戻しを受けられるようになっています。これが「高額療養費制度による払戻し」です。

高額療養費の支給基準となる自己負担限度額は、年齢および所得に応じて決まり、保険のきかない自由診療、食事代、差額ベッド代などは高額療養費の対象外です。

亡くなった方の医療費が高額な場合には、加入していた公的医療保険(健康保険)へ問い合わせてみましょう。手続きの期限は、死亡の翌日から2年以内ですので、2年過ぎると請求ができません。

遺産相続手順【11】5年以内に必要な手続き

最後に、亡くなってから5年以内に必要な手続きについて解説します。

遺族年金の受け取り

亡くなった方に、一定の条件が当てはまる遺族がいる場合、遺族年金を受け取ることが出来ます。遺族年金を受給するには、5年以内に受給申請しなくてはなりません。

未支給年金の受取

厚生年金・共済年金・国民年金などの公的年金受給中の方が亡くなった場合、まだ受け取っていない年金(未支給年金)があれば、生計を同じくする遺族が受け取れます。未支給年金を受け取るための期限は、亡くなってから5年以内です。5年以内に年金事務所または年金相談所へ請求すれば、未支給年金を受け取ることができます。

未支給年金の受取時の注意事項

未支給年金は相続財産ではありません。未収金年金を受け取った方の一時所得に該当します。そのため、受け取った未支給年金を含めた一時所得金額が50万円を超える場合は、確定申告が必要です。

まとめ:遺産相続手続きの流れ

遺産相続の手続きをする時の流れについて詳しく解説しました。相続税の申告・納付手続は、被相続人が亡くなってから10ヶ月以内に行う必要があります。

相続税申告手続の前提となる、相続人の確定、相続財産の確定、遺産分割協議、相続税の申告に必要な各種書類の取りまとめがスムーズに進まなければ、期限内の申告や納税は難しくなります。

相続人にとって、仕事や日常生活を送りながらの不慣れな相続手続きは、精神的にも肉体的にも大きな負担となるでしょう。

精神面での不安を取り除くためにも、できるだけ早いうちに税理士など専門家に相談することが安心への近道です。困ったときには、ぜひ相続専門の税理士法人ともにへご相談ください。初回の面談は無料です。ぜひ、お気軽にご相談ください。

この記事は、2020年5月24日現在に執筆したものです。

一般的な事例を念頭にご紹介しています。個別の事情や状況の変化により、ご紹介した手続きや必要書類は異なる場合があります。ご自身で手続きされる際には、改めて各関係機関にて要件をご確認ください。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。