相続税の税率と計算方法を相続専門の税理士がわかりやすく解説

相続で多くの人が不安に思うことに、

・自分は相続税がかかるかどうか?

・発生するならいくらか?

といったお金の心配があります。

そこでこの記事では、専門家でなくても相続税の概算が計算できるように、計算方法を解説することにしました。

ただし相続税額を計算するためには

・税率

・財産金額

・相続人の数

・各種控除

を考慮する必要があります。

相続人に相続税がかかる場合とは

相続税は、亡くなった方の財産を受け継いだ人にかかる税金です。ただし、財産を受け継いだ全ての人に課税されるわけではありません。遺産がどのくらいの場合が、課税対象となるのかを見てみましょう。

相続税率がわかる速算表

相続税の速算表は、法定相続分に応ずる取得金額別に税率をまとめたものです。国税局が用意してくれています。

相続税の税率は8段階に分かれています。最低税率10%から始まり、最大税率は55%です。

【相続税の速算表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁

(※ご注意:相続の開始日が平成27年1月1日以後の場合の速算表です)

速算表で税率はすぐわかります。しかし専門家でない場合、表に出てくる言葉の意味がよくわからないかもしれないですね。

そこで、まず以下の2つの重要な用語について解説します。

・法定相続分に応ずる取得金額

・控除額

法定相続分に応ずる取得金額

「法定相続分」というのは、法律で決まっている「法定相続人が相続できる持分」のことです。(法定相続分については下記で解説します。)そして「法定相続分に応ずる取得金額」は、法律が決めた「相続人が相続できる金額」のことです。

法定相続分に応ずる取得金額は、次の式で計算できます。

【法定相続分に応ずる取得金額計算式】

法定相続分に応ずる取得金額 = 課税遺産総額 ✕ 各相続人の法定相続分

計算式に出て来た次の2つの用語について、見てみましょう。

・課税遺産総額

・各相続人の法定相続分

課税遺産総額

課税遺産総額は、次の式で計算します。

【課税遺産総額の計算式】

課税遺産総額 = 正味の遺産額 - 基礎控除額

また新しい用語が出てきました。

・正味の遺産額

・基礎控除額

上記2つの用語について解説します。

正味の遺産額

正味の遺産額とは、遺産のうち価値がプラスのものとマイナスのものを合算したものです。 正味の遺産額を計算するためには、次の3つの財産の合計額を出します。

(1)現金・預貯金・土地や建物などの不動産といったプラスの財産

(2)借金や未払金などのマイナスの財産

(3)相続開始前3年以内の贈与財産

正味の遺産額=(1)+(2)+(3)

(4)贈与分も、正味の遺産に加えねばなりません。相続開始の3年前までさかのぼって遺産に合算します。

(贈与分を合算するのは、相続時精算課税制度※を使用して生前贈与していた場合です)

※相続時精算課税制度とは:

60歳以上の父母または祖父母から20歳以上の子・孫への生前贈与について、子・孫の選択により利用でき、2,500万円の特別控除があります。

相続時精算課税制度は、同一の父母または祖父母からの贈与において、限度額に達するまで何回でも控除することができます。相続時精算課税制度は、2,500万円までの贈与には贈与税がかからない制度です。

ただし、相続時精算課税制度を利用した場合、贈与税の基礎控除(110万円)の利用はできません。なお、贈与額が2,500万円を超えた場合には、超えた額に対して一律20%の贈与税が課税されます。

基礎控除額

基礎控除額は、遺産総額から控除できる金額のことです。控除した分は相続税の対象にはなりません。基礎控除額は次の計算式で求められます。

基礎控除額=3,000万円 +(600万円 × 法定相続人の数)

各相続人の法定相続分

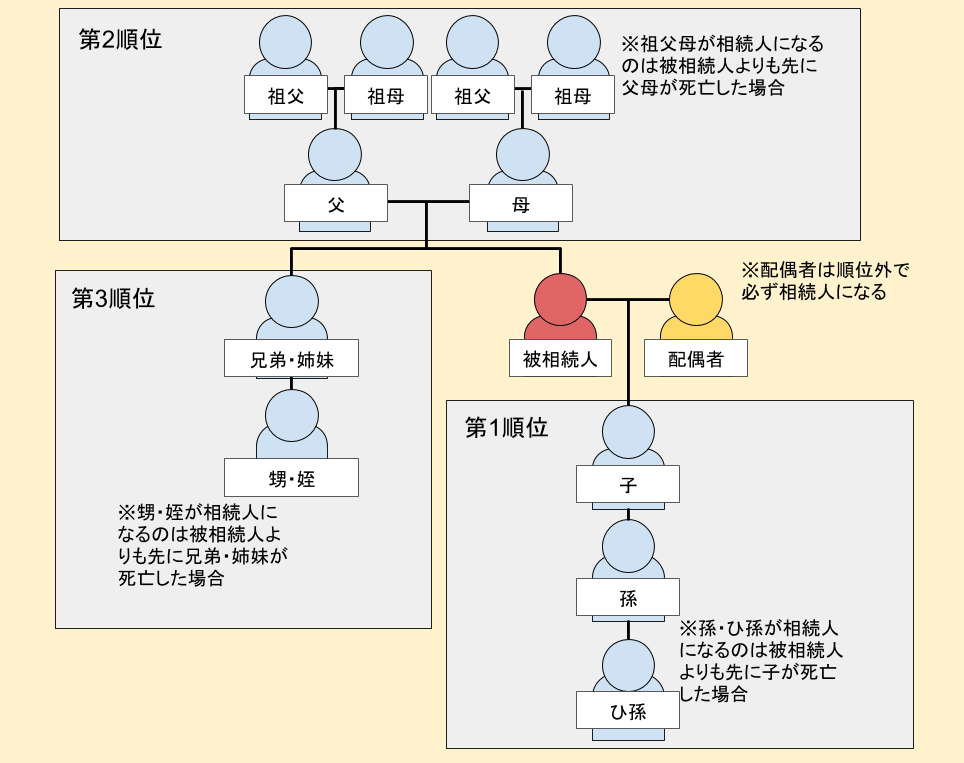

各相続人には相続の順位があります。順位により相続する割合が決まっていて、その割合を法定相続分と呼びます。

【法定相続の順位】

順位ごとの法定相続分をざっくり説明しましょう。

【法定相続分】

第1順位:配偶者が1/2、子どもが1/2

第2順位:配偶者が2/3、父母が1/3

第3順位:配偶者が3/4、兄弟姉妹が1/4

法定相続分を持つ相続人が複数いる場合は、人数で割ってそれぞれの持分を計算します。つまり子どもが2人いるなら、1/2を2で割るので、1人あたりの持分は1/4です。

控除額

相続税の速算表にある「控除額」は、課税額から控除できる金額のことです。「控除額」を法定相続分に応ずる取得金額 × 税率で計算した金額から、差し引くと課税額の計算が完了します。

相続税額

「相続税の速算表」の内容をあらためて計算式にまとめると、以下になります。

【相続税計算式】

相続税額 = 法定相続分に応ずる取得金額 × 税率 ー 控除額

具体的な事例に相続税計算式をあてはめて、相続税の金額を計算してみましょう。

相続税額の計算【具体例】

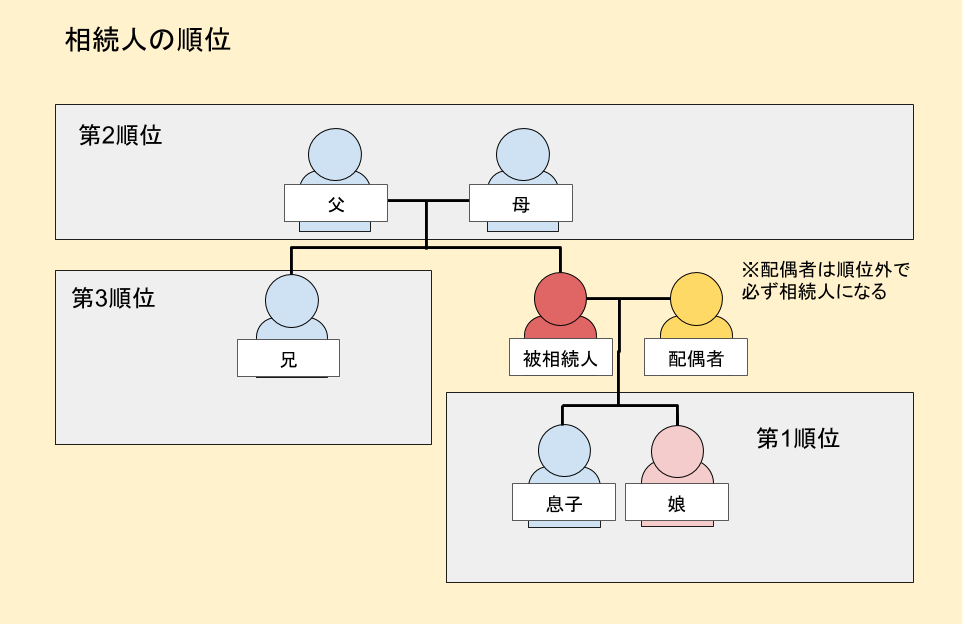

相続人と相続財産は、以下のようなご家庭を想定してみます。実際に多い事例です。

【相続する家族構成の具体例】

・男性Aが亡くなった

・Aさんには妻と息子と娘がいる

・Aさんの両親と兄が健在

家族構成と相続順位を図で表すと、以下のようになります。

このケースの法定相続人を整理すると、以下になります。

【法定相続人を確定】

・配偶者は常に法定相続人なので、Aさんの妻は法定相続人

・息子と娘の子ども2人は第一順位の法定相続人

・法定相続人はここまでで終わり

法定相続人は、妻と子ども2人の合計3人です。

この事例では、第一順位の法定相続人がいるため、第二順位および第三順位は法定相続人になりません。

課税遺産総額【具体例】

では次に、相続する遺産の具体例を挙げて、遺産額を計算してみましょう。

正味の遺産額【具体例】

まず、上記で解説した正味の遺産額を計算します。プラスの財産を全部合計して、マイナスの財産と合算します。

| プラスの財産 | マイナスの財産 | 正味の遺産額 | ||

|---|---|---|---|---|

| 現金:1,000万円 | ー | 葬儀費用:200万円 | = | 7,000万円 |

| 預金:2,000万円 | ||||

| 上場株式:700万円 | ||||

| 自宅土地建物:3,500万円 | ||||

| プラスの財産合計:7,200万円 |

(※相続開始前3年以内の贈与はなかったものとします。)

葬儀費用は、マイナスの財産として計上可能です。正味の遺産額は7,000万円になりました。

基礎控除額【具体例】

次に上記で解説した基礎控除額を具体例で計算してみます。

【基礎控除額 計算】

3,000万円 + (600万円×3人) = 4,800万円

基礎控除額は、1つの相続あたり3,000万円が控除可能です。加えて法定相続人の人数✕600万円も控除できます。ということは、法定相続人が3人の今回のケースでは、

600万円✕3=1,800万円も控除できることになります。合計すると、基礎控除額は4,800万円になりました。

課税遺産総額【具体例】

課税遺産総額は、正味の遺産額ー基礎控除額です。正味の遺産額と基礎控除額が計算できたので、課税遺産総額を計算できます。

【課税遺産総額 計算】

7,000万円 ー 4,800万円 = 2,200万円

今回の具体例では「課税遺産総額は2,200万円」と算出できました。

法定相続分に応ずる取得金額【具体例】

課税遺産総額が計算できたので、次は各法定相続人の法定相続分に応ずる取得金額を具体的に計算してみましょう。

配偶者と子供が相続人の法定相続分は、配偶者が1/2、子供(2人以上のときは全員で)1/2です。課税遺産総額2,200万円に対して計算すると下記になります。

| 法定相続人 | 法定相続分 | 法定相続分に応ずる取得金額 |

|---|---|---|

| 妻 | 1/2 | 2,200万円×1/2=1,100万円 |

| 息子 | 子2人で分けるので、1/2×1/2 | 2,200万円×1/4=550万円 |

| 娘 | 子2人で分けるので、1/2×1/2 | 2,200万円×1/4=550万円 |

【参考:相続人の範囲と法定相続分】

No.4132 相続人の範囲と法定相続分

(2) 法定相続分

イ 配偶者と子供が相続人である場合

配偶者1/2 子供(2人以上のときは全員で)1/2

出典:国税庁のHP

控除額【具体例】

【相続税の速算表】を元に、控除額を計算しましょう。

| 法定相続人 | 法定相続分に応ずる取得金額 | 控除額 |

|---|---|---|

| 妻 | 1,100万円 | 50万円 |

| 息子 | 550万円 | 0 |

| 娘 | 550万円 | 0 |

妻は、3,000万円以下に適用できる控除額50万円を控除できます。しかし息子と娘は、法定相続分に応ずる取得金額が1,000万円未満なので、控除額は0円です。

相続税額【具体例】

妻と子の法定相続分に応ずる取得金額と控除額が分かりましたので、相続税の速算表の「税率」を当てはめて、それぞれにかかる相続税を計算しましょう。

・妻の税率は、早見表の「3,000万円以下」に該当するので、15%

・子の税率は、早見表の「1,000万円以下」に該当するので、10%

| 法定相続人 | 相続税額の計算式 法定相続分に応ずる取得金額✕税率ー控除額 | 相続税額 |

|---|---|---|

| 妻 | 1,100万円 × 15% ー 50万円 | 115万円 |

| 息子 | 550万円 × 10% | 55万円 |

| 娘 | 550万円 × 10% | 55万円 |

| (妻+息子+娘)合計金額 | 225万円 |

妻の相続税額は115万円、息子・娘はそれぞれ55万円と計算できました。法定相続人全員の相続税額の合計は225万円です。

配偶者の税額軽減

さてここで相続人にとって非常に助かる耳寄りな情報をお伝えいたします。それは配偶者の税額軽減(配偶者控除)の制度です。配偶者控除とは、配偶者が遺産分割や遺贈により遺産を相続した場合、取得した正味の遺産額が1億6,000万円までならば、配偶者には相続税はかからないという制度のことです。

先程計算した相続税額に配偶者控除を適用すると、各自の相続税額と全員の相続税額合計は、以下となります。

| 法定相続人 | 相続税額 |

|---|---|

| 妻 | 0円 |

| 息子 | 225万円×1/4=56万2500円 |

| 娘 | 225万円×1/4=56万2500円 |

| 合計 | 112万5000円 |

上記は法定相続分の通りに遺産を分配して合計したものです。しかし、遺産分割のやり方は、法定相続どおりでなくても構いません。

実は分割方法の工夫により、相続税を安くすることも可能です。

相続税の税額控除一覧

配偶者控除は代表的な相続税の税額控除ですが、実は他にも控除が設けられています。

・未成年者控除

・障害者控除

・暦年課税に係る贈与税額控除

・相続時精算課税に係る贈与税額控除

などです。

こうした控除を適用できると、さらに相続税額は下げられます。

まとめ

相続税を、国税庁が公開している【相続税の速算表】を元に、税率から計算するやり方を解説しました。解説の通りに計算していただければ、ご自身の相続で相続税が発生するかどうか、また発生した場合の概算金額についてもわかります。

もし、計算してみて「自分は相続税がかかるし、意外と金額が高い‥」となったとしても、まだあきらめないでください。

実は相続税は税額控除や特例を適用できると、グッと金額が抑えられます。ただし特例や税額控除の適用は、状況にによってはデメリットもあります。なので「相続税が高い。特例や控除を使いたい」と希望されるなら、自己流で始めず、ぜひ相続専門の税理士にご相談ください。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。