不動産鑑定って何?これだけは押さえておくべき基礎知識

不動産を売却・購入する時は、その価値を正確に把握したいですよね。しかし不動産について詳しくない場合は、何を基準に適正価格と判断するべきかわからないものです。そんな時に活用してほしいのが「不動産鑑定」ですが、不動産鑑定自体がどういうものかご存じない方も多いかと思います。

そこでこの記事では、不動産鑑定を依頼すべき時や鑑定費用、さらに鑑定評価の流れから、不動産査定と不動産鑑定の違いまで、わかりやすく解説します。

この記事さえ読めば、不動産鑑定の基礎知識が身につきます。ぜひ最後まで読んでください。

不動産鑑定とは

はじめに不動産鑑定について解説します。『不動産の鑑定評価に関する法律』第2条第1項には「不動産の鑑定評価とは、不動産(土地若しくは建物又はこれらに関する所有権以外の権利をいう。)の経済価値を判定し、その結果を価額に表示することをいう。」とあります。

解説しますと、不動産鑑定(評価)とは、不動産鑑定士が専門家として不動産鑑定評価基準に従って対象不動産を調査・分析し、対象物件に最も適応した鑑定評価手法を用いて適正な鑑定評価額を決定・表示することを言います。

不動産鑑定とは

不動産鑑定士が専門家として不動産の評価額を決定・表示すること

不動産鑑定評価を実行できる者は?

不動産鑑定を実行できるのは、国家資格である不動産鑑定士の資格を取得して登録を行なった者だけです。(不動産鑑定士補を含む。)不動産会社の社員であっても、不動産鑑定士の資格・登録がなければ「不動産鑑定」を行うことはできません。

どんな時に不動産鑑定を依頼する?

では不動産鑑定はどんな時に必要なのでしょうか。不動産鑑定は、不動産鑑定士という国家資格を持つ専門家が、対象不動産の適正な評価額を法的評価基準に従って決定・表示することです。つまり不動産鑑定は、適正な評価額が公的に求められる場合に依頼されることが多いです。

具体的には以下の場合に利用されます。

適正な評価額が公的に求められる場合とは

・不動産に関連する裁判で裁判所に対して適正な評価額を提示・相続税や贈与税の申告において税務署に対して不動産の適正価格の証明として提示・金融機関に対して適正な担保価値の証明として提示・対象不動産の評価額を示すために提示など

不動産の査定との違い

ところで「あなたのご自宅を無料で査定します!」といった不動産仲介業者の広告フレーズを目にしたことはありませんか?

ひょっとすると不動産鑑定は不動産の査定と同義と思っていらっしゃる方もいるかもしれませんね。しかし不動産鑑定と不動産の査定は全く異なります。

「自宅を無料で査定」サービスで提示されるのは、不動産を売却する場合に売主が売り出し価格を決めるための参考評価額です。

このような査定は不動産業者等が独自の評価基準により評価するものです。そのため業者によって評価額に幅が出てきます。特に無料で行われる査定では、その評価額には多分に営業的要素が盛られていることも考えられます。

したがって査定結果は公的な証拠として用いることはできません。一定の相場観を得るためには有効な手段の一つと言えますが、査定評価額はあくまでも売り出し価格決定などの参考価格なのです。

不動産の適正価格を公的に証明することが求められる場合には、不動産鑑定士による不動産鑑定評価が必要になります。

不動産鑑定評価の3つの方式

では次に、不動産鑑定評価の方式についてご説明します。不動産鑑定評価の方式には次の3つの方法があります。

(1)取引事例比較法

(2)収益還元法

(3)原価法

の3つです。順に見ていきましょう。

(1)取引事例比較法

取引事例比較法は、評価対象の不動産に近い条件の物件の取引価格を元に、価格を鑑定する方法です。類似の物件をもとに概算を出した後、対象物件に固有の要因や地域要因、マーケット状況等を踏まえた補正を行って、適正な価格を導き出します。

すなわち取引事例比較法は、過去に類似の取引事例がある場合に使える方法です。特にマンションや土地の鑑定評価方法として広く利用されています。

しかし、類似事例がない場合や、類似事例があっても取引時からの時間経過が長くて比較対象として適切ではない場合には、用いることはできません。

(2)収益還元法

収益還元法とは、評価対象の不動産が将来生み出すと期待される収益(対象物件を賃貸した場合に期待される賃料収益など)に着目して、対象不動産の適正な評価額(収益価格)を導き出す鑑定評価方法です。

主に賃貸アパートや賃貸マンションなどの投資用不動産について投資判断を行う際に用いられています。

例えば、年間賃料が1000万円の投資用A不動産を購入して「5%以上」の収益を得るには、A不動産の購入価格は2億円以下でなければなりません。なぜならば、年間賃料1000万円を目標投資利回りである5%で割ると、2億円という物件価格が算出できるからです。

年間賃料1,000万円の不動産で5%収益を得たい時の適正取得価格

年間賃料(1,000万円)➗目標利回り(5%)

=物件価格(2億円)

計算式の3要素(年間賃料、利回り、物件価格)のうち2つの値が決まっていれば、残りの値を導き出せます。

ちなみに収益還元法において「収益価格」(=対象不動産の適正な評価額)を算出する方法としては、直接還元法とDCF法があります。

直接還元法

直接還元法とは、一定期間の純収益を還元利回りで割り戻すことで収益価格を求める方法です。

各用語の意味は以下の通りです。

直接還元法の用語の意味

・一定期間とは‥通常は1年間・純収益とは‥総収益から総費用を差引いた残額・還元利回りとは‥投資利回りのこと。資産の収益から資産価格を算出する際に用いる利率

物件個々の還元利回りは、以下の要因により異なってきます。

物件個々の還元利回りを決める要因

・取引時期・所持地の地域状況・物件固有の要因である個別事情・需給環境

以下の式で、直接還元法における収益価格が算出可能です。

直接還元法における収益価格の計算式

収益価格 = 純収益(※) ➗ 還元利回り

(※)純収益 = 総収益➖総費用

式を見れば、収益価格は「純収益が増加する」か「還元利回りが低下」すれば上昇することがわかります。

なお直接還元法は純収益が将来的に継続して永久に発生することを前提にしています。

DCF法

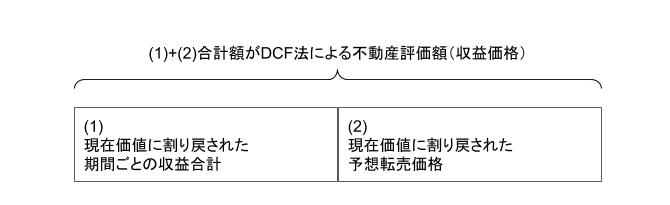

DCF法とは、Discount Cash Flow法(ディスカウント・キャッシュ・フロー法)の略です。 DCF法では、次の2つの金額を合計して不動産評価額(収益価格)を算出します。

(1)現在価格に割り戻された期間ごとの収益合計

・物件の保有期間を一定の単位で割る。

・連続する各期間の純収益を各期間に対応する割引率で現在価値に割り戻す。

・割り戻した各期間の収益を合計する。

(2)現在価格に割り戻された予想転売価格 ・物件の予想転売価格(復帰価格)を、対応する割引率で現在価値に割り戻す。

(1)と(2)を合計して不動産評価額(収益価格)を算出するのがDCF法です。

DCF法は未来永劫の純収益ではなく、物件を保有している一定期間における純収益を前提にします。DCF法で、一定期間経過後の予想転売価格の算出に使うのは「還元利回り(投資利回り)」です。売却予定時の純収益を「還元利回り」で割ることで、予想転売価格を算出します。

予想転売価格を現在価値に割り戻せば、純収益を現時点での評価相当額に変換できます。現在の価値に割り戻した評価額と購入予定額を比較すれば、投資に見合うかどうか判断可能です。

将来の価値を現在価値に割り戻すのは、今日の100万円と10年後の100万円は同価値ではないからです。10年後の100万円は、現在の価値に計算し直さなくてはなりません。通常貨幣価値に基づいた考え方では、100万円を銀行に預けて利息がつくなら、現在の100万円は10年後には100万円プラスαになります。ということは、10年後の100万円は現在価値にすると、100万円を下回るというわけです。

(3)原価法

不動産鑑定評価方法の3つめ「原価法」とは、対象不動産を再調達した際の原価(再調達価格)を計算し、築年数などによる価値の低下分の修正を加えて評価額を導き出す方法です。

原価法は一戸建てなど建物の評価を行う際に用いられる鑑定評価方法です。再調達価格を修正する要因には以下のものがあります。

原価法で再調達価格を修正する要因

・物理的要因:破損や老朽化など・機能的要因:各種設備等の陳腐化など・経済的要因:周辺の環境変化やマーケット状況など・土地の減価:建物が立っている土地自体の価値の低下

不動産鑑定にかかる費用

不動産鑑定を依頼した場合には費用がかかります。具体的な金額は、不動産自体の価格と不動産の種類によって異なります。また不動産鑑定士や不動産鑑定事務所によってもまちまちです。

具体的に不動産鑑定にかかる費用を予想すると、少なくとも数十万円というイメージでしょうか。一般に、不動産の価格が高ければ高いほど費用も高くなります。安い買い物ではありませんので、複数の鑑定士(事務所)から見積もりをとって依頼先を検討するのがおすすめです。

なお依頼にあたっては、費用とともに相応の日数がかかることも頭に入れておきましょう。見積もりの際に、鑑定に必要な期間をあわせて確認することをお勧めします。

不動産鑑定評価の流れ

不動産鑑定評価の流れは次のようになります。

不動産鑑定評価の流れ

・依頼先の選定・契約締結 ↓

・対象不動産の調査・資料収集 ↓

・鑑定評価 ↓

・鑑定結果の報告

では各段階について順に見ていきましょう。

依頼先の選定・契約締結

不動産鑑定士(事務所)を見つける方法には以下のものがあります。

不動産鑑定士(事務所)を見つける方法

・専門家(弁護士・税理士・司法書士など)から紹介してもらう・インターネットで検索する

不動産鑑定士は、不動産鑑定評価を必要とした裁判を担当する弁護士や相続税の申告・納税を代行する税理士などの専門家に紹介してもらうとよいでしょう。

もし専門家の知り合いがなく自ら選定する場合には、複数の鑑定士(事務所)を比較し、費用の見積もり結果や相談のしやすさ、鑑定実績などを考慮して依頼先を決定します。

依頼先が決まったら不動産鑑定委託契約を締結します。

対象不動産の調査・資料収集

不動産鑑定士との契約締結後の作業は、基本的に鑑定士(事務所)が行います。対象不動産の現地調査や、鑑定に必要な資料の収集も鑑定士の仕事です。対象不動産の現地調査や鑑定に必要な資料の情報は、適切な鑑定評価を左右するとても大切なものです。

鑑定のために収集された資料は、以下のように3つに分類できます。

不動産鑑定のための資料の3分類

(1)確認資料(物的および権利関係の確認資料)・登記簿謄本・公図実測図・位置略図 など

(2)要因資料(価格形成の要因となる資料)・国勢調査結果や経済成長率などの一般資料・市場の需給状況や条例・開発指導要綱などの地域資料・対象不動産の特性に関する個別資料

(3)事例資料(不動産鑑定評価方式を用いるに当たり必要となる資料)・実際の取引価格・賃料の事例

鑑定評価

対象不動産について現地調査した結果や収集した資料を分析し、不動産鑑定基準に基づいて、不動産鑑定士が鑑定評価作業を進めます。さらに不動産鑑定の専門家ならではの様々な視点からの調整をし、最終的な評価額を決定します。

鑑定結果の報告

鑑定評価が終了すると、不動産鑑定士は評価結果をまとめた報告書を作成し、鑑定作業が完了します。

不動産鑑定士(事務所)が出す報告書には、以下のようにいくつかの形式があります。

不動産鑑定士が出す報告書の形式

・「鑑定評価書」・「調査報告書」・「価格査定書」・「意見書」

「鑑定評価書」以外は、簡便な鑑定手法による報告書になります。どの形式の報告書が自分の鑑定目的に適切なものであるのか、契約段階でしっかりと相談・確認しておきましょう。

鑑定内容について説明を受け、報告書を受領すれば鑑定評価契約は終了です。

相続に際して不動産評価が必要となる場合

相続で不動産評価が必要になるのは「遺産分割時」と「相続税の申告時」などです。

遺産分割時

相続が始まって遺産分割することになり、相続財産に不動産があった場合には、分割の前提として不動産価格が必要となります。遺産分割における対象不動産の評価は、遺産分割時点での時価が基本です。

相続不動産の評価方法としては、以下の情報を基準に当事者が合意して決定します。

相続不動産評価の基準となる情報

・固定資産税評価額・路線価、公示価格・不動産仲介業者の査定結果・不動産鑑定士による鑑定結果など

しかし当事者間で合意に至らず裁判で解決する場合は、裁判所が不動産鑑定士を選任し、鑑定士が鑑定を実施した後に対応が決まります。この場合の鑑定費用は当事者の負担です。

では、遺産分割で不動産鑑定士が必要になる具体例を見てみましょう。

例えば、以下のようなケースを考えてみます。

遺産分割で不動産鑑定士が必要になる具体例

・相続財産である不動産を甲乙2人の相続人で等分に分ける(遺産分割)・一方の相続人甲が対象不動産を受け継ぐ・もう一方の相続人乙に対しては相当額を金銭で支払う(代償金による分割)

上記のケースで遺産を厳密に2分の1ずつに分けるには対象不動産の適正評価額が必要になります。なぜなら不動産の評価額がわからなければ、支払うべき金額も決まらないからです。しかも、適正な評価額であって初めて双方が納得できる遺産分割になります。

不動産を受け継ぐ相続人からすれば、評価額は出来るだけ低く評価したいでしょうし、代償金をもらう相続人からすれば、評価額は出来るだけ高く評価したくなるでしょう。

「不動産は甲が受け継ぎ、その他の金融資産は乙が引き継ぐ」という遺産分割の場合でも、不動産の評価額によっては「法定相続分に照らして甲も乙も納得できない」となる可能性もあります。

不動産を含む遺産を分ける場合に相続人が知りたいのは、対象不動産の公平な評価額です。次項「相続税の申告時」でもご説明しますが、評価方法の中でも固定資産税評価額や路線価は市場での取引価格と比べかなり低く設定されています。よって公平な評価額としては不動産鑑定士の鑑定評価額が、相続人にとって最も納得のいく基準となるのではないでしょうか。

相続手続き中に不動産鑑定が必要になった場合は、相続手続き担当の税理士などの専門家に不動産鑑定士を紹介してもらえるとスムーズです。当事務所でも不動産鑑定士と提携していますので、お困りの時はぜひご相談ください。

ただし遺産分割で不動産を分ける場合でも、当事者が合意すれば合意した金額で落ち着きます。この場合は費用も日数もかかる不動産鑑定を依頼する必要はありません。

相続税の申告時

相続税の申告時にも不動産評価は必要になります。相続において、忘れてならない重要な手続きは相続税の申告・納税です。相続税の申告・納税手続きは、相続開始を知った時から10ヶ月以内に行うことが法律で決められています。期限を過ぎると延滞税がかかり納める税金が増えるので、注意が必要です。相続財産が相続税の基礎控除額を超える場合には、必ず相続税の申告をしなければなりません。

相続税の申告・納税手続きをするためには、まず相続財産がいくらなのか確認する必要があります。不動産が相続財産に含まれている場合には、不動産の金額も確認しなくてはなりません。

相続税の課税対象となる遺産不動産の価格は時価ではなく相続税評価額です。また、遺産不動産の相続税評価額の算出方法は、土地と建物で異なります。

土地の評価額算出法

土地については、路線価が定められている場合には路線価方式、定められていない場合には倍率方式で評価額を算出します。

路線価とは、路線(道路)ごとに1㎡当たり、千円単位で表示される価格です。これは毎年1月1日を評価時点として国土交通省が公表する「公示地価」を基に、国税庁が毎年公表しているものです。一般に「路線価」は公示価格の8割を目途に設定されています。

路線価方式は、路線価に土地の面積を掛けて算出します。倍率方式は、固定資産税評価額に国税局長が市区町村ごとに定めた倍率を掛けて算出します。

ただし、いずれの方式によるかを任意に選択することはできません。

建物の評価額算出法

建物の相続税評価額については、固定資産税評価額を適用します。固定資産税評価額は、固定資産税の納税通知書に添付された課税明細書に記載されています。

以上のように土地と建物を分けて遺産不動産の相続税評価額を算出しますが、相続税法ではさらに評価額の減額が認められています。

土地の場合は、次のような評価額の減額の余地があります。

例えば

土地の評価額減額

・土地の形状がいびつであることによる減額・宅地に崖地が含まれていることによる減額・セットバックによる減額・小規模宅地等の特例適用による減額・借地権であることによる減額・賃貸している土地であることによる減額

などです。

建物についても人に貸している場合などに減額されます。

上記の他にも、法令で様々な評価減の規定が定められています。

相続税の申告・納税には10ヶ月という期限があります。最適な納税の為には、相続に詳しい税理士と一緒に進めた方がよいでしょう。なぜなら、最終的に必須になる相続税の申告・納税について対応できる専門家は、税理士登録済みの税理士だけだからです。

また税理士といっても、得意・不得意があります。相続税については、相続を専門として実績がある税理士に依頼するのがベストです。相続税は担当する税理士により、納税額に差が出る可能性があるからです。

ちなみに相続税申告の実績が多い「税理士法人ともに」では、経験を積んだ税理士が初回無料でご相談に応じております。相続税のことでしたら、何でもお気軽にお問い合わせください。

まとめ

以上、不動産鑑定について解説しました。「不動産鑑定」を考えるのは、家を売りたい時、単に自宅の評価額を知りたい時、遺産不動産の評価額を知りたい時など、お立場によりそれぞれかと思います。あなたの目的に最も適切な評価となるよう、困った時は専門家に相談することも、ぜひ検討してみてください。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。