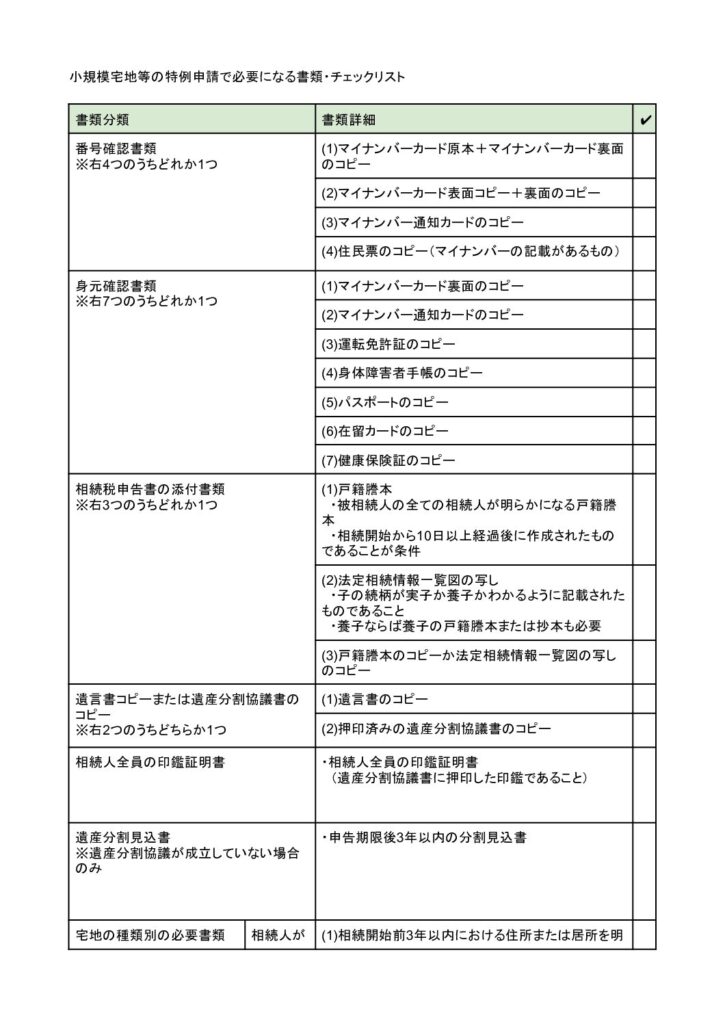

小規模宅地の特例適用で必要な添付書類と手続きのまとめ

こんにちは、相続専門税理士法人ともにの佐藤まり子です。

相続税が80%減額できる「小規模宅地等の特例」の手続きで必要になる書類と手続き方法をまとめました。

特例適用のために準備する書類はこちらです。

1.番号確認書類

2.身元確認書類

3.相続税申告書の添付書類

4.遺言書コピーまたは遺産分割協議書のコピー

5.相続人全員の印鑑証明書

6.宅地の種類別の必要書類

順番に各書類の詳細と手続方法を解説します。特例を適用するときのガイドとして、ぜひご活用ください。

必要書類1 番号確認書類

確認する番号とはマイナンバーのことです。あなたのマイナンバーが確認できる書類を準備します。

次の4パターンのいずれかの方法で、マイナンバーを確認するための書類を用意してください。

マイナンバーを確認できる書類

(1)マイナンバーカード原本+マイナンバーカード裏面のコピー

(2)マイナンバーカード表面コピー+裏面のコピー

(3)マイナンバー通知カードのコピー

(4)住民票のコピー(マイナンバーの記載があるもの)

マイナンバーカードを取得済みならマイナンバーカードがあればOKですが、ない場合はマイナンバー通知カードか住民票が必要になります。

必要書類2 身元確認書類

身元確認書類は、申告者がマイナンバーの持ち主であることを証明する書類です。

次のいずれかの書類を用意してください。

身元を確認できる書類

(1)マイナンバーカード裏面のコピー

(2)マイナンバー通知カードのコピー

(3)運転免許証のコピー

(4)身体障害者手帳のコピー

(5)パスポートのコピー

(6)在留カードのコピー

(7)健康保険証のコピー

必要書類3 相続税申告書の添付書類

相続税の申告書に、次の3つの書類のうちのいずれか1つを添付書類として添えます。

相続税申告書に添付する書類

(1)戸籍謄本

・被相続人の全ての相続人が明らかになる戸籍謄本

・相続開始から10日以上経過後に作成されたものであることが条件

(2)法定相続情報一覧図の写し

・子の続柄が実子か養子かわかるように記載されたものであること

・養子ならば養子の戸籍謄本または抄本も必要

(3)戸籍謄本のコピーか法定相続情報一覧図の写しのコピー

必要書類4 遺言書の写しまたは遺産分割協議書の写し

相続人の全員が合意していることを証明するため、以下書類のどちらかを用意します。

(1)遺言書のコピー

(2)押印済みの遺産分割協議書のコピー

必要書類5 相続人全員の印鑑証明書

遺産分割協議書のコピーが正当なものであることを証明するため、相続人全員の印鑑証明書を用意します。

・相続人全員の印鑑証明書

(遺産分割協議書に押印した印鑑であること)

※(注)遺産分割協議が成立していない場合は

小規模宅地等の特例を適用するには、各相続人が法定相続分で財産を取得したとみなして、申告書を提出する必要があります。

しかし遺産分割協議が成立していないと、期限内申告において取得者が定まりません。そのため適用要件の判定ができず、特例を受けられません。

しかし、以下の書類を添付することで、申告期限後3年内に遺産分割協議が整った際に、過去にさかのぼって特例を受けられます。

・申告期限後3年以内の分割見込書

ただし、書類提出前に以下プロセスの実行は必須です。必ず済ませてから申請してください。

・期限内(申告期限後3年以内)に遺産分割協議を成立させる

・期限内(協議成立後4ヶ月以内)に税務署に更正請求する

必要書類6 宅地の種類別の必要書類

小規模宅地等の特例には、対象になる宅地が以下の4種類あります。

・特定居住用宅地等

・特定事業用宅地等

・特定同族会社事業用宅地等

・特定貸付事業要宅地等

宅地の種類ごとに必要な添付書類は異なるので、それぞれ順番に解説していきます。

6-1.特定居住用宅地等で必要になる書類

特定居住用宅地等を適用する場合は、相続人がどの立場かで必要な書類が変わります。そこで以下3種類の相続人のケースで、どんな書類を準備すべきなのか、ケースごとにご紹介します。

1.家なき子の場合

2.被相続人と同居の場合

3.二世帯住宅に住んでいる場合等

1.家なき子の相続人が必要とする書類

特例の適用を受ける相続人が「家なき子」の場合に必要となる書類は以下です。

(※「家なき子」とは、被相続人の子どもで持ち家ではなく賃貸住宅に住んでいる相続人のことです。「家なき子」の相続についてはこちらの記事で詳しく解説しています。)

家なき子の相続人が必要とする書類

(1)相続開始前3年以内における住所または居所を明らかにする書類

※マイナンバーカード保有であれば不要

(2)相続開始前3年以内に居住していた家屋が以下であることを証明する書類

・自己の所有でない

・自己の配偶者の所有でない

・三親等内の親族の所有でない

・特別の関係がある一定の法人の所有でない

(3)相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないと証明できる書類

2.被相続人と同居の相続人が必要とする書類

特例の適用を受ける相続人が被相続人と同居の場合は、特例を適用する宅地等を自己の居住用に使っていることを明らかにする書類が必要です。具体的には以下の書類を準備します。

被相続人と同居の相続人が必要とする書類

・住民票の写し

ただし、特例の適用を受ける人がマイナンバーカードを持っている場合は必要ありません。

3.二世帯住宅に住んでいる相続人が必要とする書類

特例の適用を受ける相続人が二世帯住宅に住んでいる場合は、特例を適用する宅地等を自己の居住用に使っていることを明らかにする書類が必要です。以下の書類を準備します。

二世帯住宅に住んでいる相続人が必要とする書類

・住民票の写し

ただし、特例の適用を受ける人がマイナンバーカードを持っている場合は必要ありません。

被相続人が自宅ではなく、老人ホームなどに入居して亡くなった場合は、他にも書類が必要です。

被相続人が老人ホーム等入居の場合に必要とする書類

被相続人が老人ホーム入居等により相続直前に自宅に居住していなかった場合は、以下の書類を用意してください。

被相続人が老人ホーム等入居の場合に必要とする書類

(1)被相続人の戸籍の附票のコピー

(2)要介護認定書類または要支援認定書類のコピー

(3)老人ホーム等の施設入居契約書のコピー

6-2.特定事業用宅地等で必要になる書類

相続開始前3年以内に新たに被相続人等の事業用に使われるようになった場合は、以下事項が記載された書類が必要です。

・資産種類

・数量

・価額

・所在場所

・その他明細

・事業が租税特別措置法施行令第40条の2第8項で規定される規模以上であると明らかにする

6-3.特定同族会社事業用宅地等で必要になる書類

同族会社の事業に使われていた宅地の場合は、以下の書類が必要です。

特定同族会社事業用宅地等で必要になる書類

(1)特例の対象となる法人の定款

(2)以下のいずれかの書類

(2)-1特例対象法人の相続開始直前の発行済株式総数を記載した書類

(2)-2特例対象法人の出資の総額を記載した書類

(3)以下の人が保有する特例対象法人の株式の総数を記載した書類

・被相続人

・被相続人の親族

・その他被相続人と特別の関係がある者

注意事項として、いずれの書類も特例対象法人の証明が必要になります。

6-4.特定貸付事業用宅地等で必要になる書類

貸付事業用宅地等の場合は、次の書類が必要です。

特定貸付事業用宅地等で必要になる書類

・被相続人等が相続開始の日まで3年を超えて特定貸付事業を行っていたことを証明する書類

◎出典:相続税の申告の際に提出していただく主な書類

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2018/pdf/10.pdf

書類準備後の手続き方法

必要な書類が準備できましたら、相続申告書と併せて税務署に提出します。申告期限は相続開始を知った日から10ヶ月以内です。

まとめ

最後までお読みいただきありがとうございます。小規模宅地等の特例申請で必要になる書類をご紹介しました。

特例を適用するためには、以下6種の書類が必要です。

1.番号確認書類

2.本人確認書類

3.相続税申告書の添付書類

4.遺言書コピーまたは遺産分割協議書のコピー

5.相続人全員の印鑑証明書

6.宅地の種類別の必要書類

項目ごとに必要となる書類をPDF形式の表にまとめました。ダウンロードしてチェックリストにお使いください。

(クリックでダウンロード)

この記事を読み終わっても、ご不明なことや不安がありましたら遠慮なくご相談ください。相続専門税理士法人ともには相続税でお困りの方に向けて初回無料でご相談を承っております。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。