相続のための土地評価入門【第6回】宅地の評価その3・私道と借地

土地評価についてこれまで5回に渡り、相続や贈与時の宅地の評価について見てきました。(【第1回】【第2回】【第3回】【第4回】【第5回】はこちら)今回の第6回は、分類として未紹介だった宅地の評価を解説します。それは私道と借地の評価です。それでは見ていきましょう。

1.私道として使われている宅地

まずは、私道として使用されている宅地評価の解説です。私道は私有地ですので、個人の財産として相続税や贈与税の対象となります。したがって、私道も財産価値を評価しなければなりません。

ただし私道の形もいくつかあり、それぞれ扱いが異なります。順番に紹介しますのでお読みください。

1-1.公共性の高い私道

まずは公共性の高い私道について解説します。

公共性が高い私道とは、不特定多数の通行の用に供されている私道のことです。公共性の高い私道は、所有者が自由に利用・処分できません。そのため、扱いは公道と同様です。したがってこうした公共性の高い私道については財産評価を行わないことになっています。

国税庁はこうした不特定多数の通行用に使われている私道の例として、次の3つを挙げています。

公共性の高い私道の例

1.公道から公道へ通り抜けできる私道

出展引用:国税庁 質疑応答事例 不特定多数の者の通行の用に供されている私道

2.行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

3.私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

1は、いわゆる「通り抜け」に使われている私道です。

2は、公共的施設への通り道になっている私道です。

3は、公共交通機関であるバスの停留所などに使われていて、公益性の高い私道です。

上記3点に該当しない私道、つまり公共性が低い私道については通常の自用地として評価し、その評価額の30%を評価額とします。

1-2.路線価または特定路線価を持つ私道

次に、路線価を持つ私道について解説します。私道には、ごくまれに路線価図において路線価が付されていることがあります。

また他にも以下の理由で「特定路線価」が付けれられている場合もあります。

・評価の対象となる私道に特定路線価が設定されている

・相続・贈与税の計算に際して特定路線価の設定を依頼した

特定路線価とは:

路線価地域内で路線価の設定されていない道路に面する宅地を評価するために、宅地の所在地を管轄する税務署に依頼して設定してもらう路線価のことを言います。

特定路線価の設定には要件があります。依頼者や対象となる道路の要件です。

要件を満たしているなら、特定路線価設定申出書に必要事項を記入し、添付書類を付けて提出すれば特定路線価の設定が可能です。

こうした路線価や特定路線価の設定されている私道については、評価額を計算する方法がもう1つあります。

路線価や特定路線価の設定されている私道の評価額計算方法

路線価または特定路線価の30%相当額 ✕ 私道の地積

路線価や特定路線価の設定されている私道の評価額計算方法

路線価または特定路線価の30%相当額 ✕ 私道の地積

この計算式で評価額を計算することもできます。

1-3.特定路線価適用の注意点

つづいて特定路線価を適用するときの注意点を解説します。

特定路線価の設定を依頼したら、必ず1-2の計算式どおりに評価しなければいけないわけではありません。

しかし、特定路線価の設定申請を行うということは、その結果を財産評価に使う意思表示をしたと判断される可能性があるようです。

したがって、特定路線価の設定を申し出るか否かは慎重に判断すべきとする意見があります。

可能であれば、税理士などの専門家に相談する方がよいでしょう。

2.区画整理中など使用に制限がある宅地

この項では「区画整理中」など、これまでにご紹介していないタイプの宅地評価で使われる細かい規定を解説します。

・区画整理中

・造成中

・農業施設用地

・セットバック

・都市計画道路建設予定地

・文化財建造物

具体的に上記カテゴリーに分類される宅地評価について解説します。

2-1.土地区画整理事業施行中の宅地

まずは土地区画整理中の宅地について解説します。

土地区画整理法に基づく土地区画整理事業の施行地にある宅地で、仮換地の指定を受けている場合は、評価額として「仮換地の評価額」を使うよう指定されています。

仮換地とは:

土地区画整理で立ち退きする場合に、施行者から代わりに提供される土地のこと。

※注1

※注1

対象の仮換地が造成中で完了までに1年超が見込まれる場合は、評価額に100分の95を乗じた金額となります。

2-2. 仮換地の例外

ただし、例外もあります。仮換地の指定を受けていても、次の2つの条件がそろっている場合は例外となり、従来の方法で土地評価します。

【仮換地の例外】

・使用または収益を開始できる日が決められているため、まだ使用や収益の開始ができない

・仮換地の造成工事が行われていない

2-3.造成中の宅地

造成中の宅地については、次の方法で評価を行います。

【造成中の宅地の評価】

1.造成を始める前の地目により通常の評価をする

2.評価時期までに、造成のためにかかった費用を評価時期の価値に換算する

3.換算した金額(費用現価)の80%相当額を造成前の評価額に加算

4.加算した結果をその宅地の評価額とする

2-4.農業用施設用地として利用されている宅地

つづいて、農業用施設用地として使われている宅地の評価を解説します。

最初に、農業用施設用地の定義を確認しましょう。

農業用施設用地とは:

農業用施設(畜舎、蚕室、温室、農産物集出荷施設、農機具収納施設など、農業振興地域の整備に関する法律第3条第3号及び第4号に規定する施設をいいます。)の用に供されている宅地をいいます。

出典引用:国税庁 質疑応答事例 農業用施設用地の評価

・畜舎

・蚕室

・温室

・農産物集出荷施設

・農機具収納施設

上に挙げたものが農業用施設用地です。農機具の収納、出荷作業、家畜の獣舎など、農業を営むために必要な建築物のための土地があてはまります。

こうした農業用施設用地は、通常は以下の区域にあるものです。

農業用施設用地がある場所(通常)

・農用地区域

・市街化調整区域内

上記は農業のための区域と区分された場所です。こうした農用地区域内の農業用施設用地の評価手順は以下のようになります。

農業用施設用地の評価手順

1.対象の土地を純農地または中間農地と仮定し、1㎡当たりの価額を計算

2.対象の土地を、課税時点で宅地 として利用するなら必要になる造成費用を加算

3. 2の計算結果に土地の面積をかける

1〜3の計算結果が、その土地の評価額となります。ただし例外もあるのでご注意ください。

その土地が、周辺にある農業施設用地以外の宅地と同等の金額で取引されると認められる場合には、周辺の宅地と同等な金額で評価します。したがって、対象の宅地の現況により評価が変わる場合がある、ということです。

2-5.セットバックを必要とする宅地

つづいてセットバックを必要とする宅地の評価を解説します。と、その前に「セットバック」の定義を解説します。

対象の宅地に接する道路が建築基準法第42条に規定される幅員※1を満たさない場合は、建築物の建て替え時に土地の一部を道路用地として提供しなければなりません。これをセットバックと言います。

(※1 規定の幅員は一般的に4mです)

土地の評価をする時に、将来提供する部分まで宅地同様の評価をしてしまうと、その価値が適切に反映されません。

そこで、このようなセットバックを要する宅地については、通常の評価金額から次の計算式の金額を差し引いて評価額とします。

●セットバックを要する宅地の評価計算式

2-6.都市計画道路予定地の区域内にある宅地

つづいて、都市計画道路予定地にある宅地の評価を解説します。都市計画道路予定地とは、将来的に道路整備の予定がある土地のことです。

都市計画道路予定地の区域内にある宅地の評価は、次のように考えます。

1.いったん対象の宅地が都市計画道路予定地ではないと仮定して評価額を計算

2.1の評価計算額に、財産評価基本通達24-7で定める補正率をかける

3.2の計算結果が都市計画道路予定地の区域内にある宅地の評価額

財産評価基本通達24-7 では、以下の要素により補正率を決定しています。

・地区区分

・容積率

・地積割合

2-7.文化財建造物である家屋の敷地である宅地

重要文化財などの敷地として利用されている宅地については、所有者といえども自分の思い通りに処分できません。

この場合は自由な利用が制限されているため、通常の宅地より評価は低いです。

したがって、こうした宅地はいったん自用地と仮定して評価計算し、その値に一定比率をかけて評価金額を引き下げます。

一定比率:

・重要文化財の場合は0.7

・登録有形文化財、伝統的建造物の場合は0.3

ちなみに、文化財建造物の所在地が倍率地域で、固定資産税が非課税のため固定資産税評価額が存在しない場合は、次のように評価計算します。

1.まず、対象の宅地と状況が似た近隣の宅地の固定資産税評価額を調べる

2.近隣宅地の固定資産税評価額を元に調整した金額を対象の宅地の固定資産税評価額として計算する

つづいて、借地権・貸宅地・貸家建付地の評価を解説します。

3.借地権・貸宅地・貸家建付地の評価

借地借家法の規定により、土地家屋が賃貸されている場合、所有者よりも借りている人の権利が強く保護されます。

借地権や借家権という言葉を聞いたことがあるでしょうか。どちらも法的に強い権利です。借地権・借家権は、所有者である貸主の財産権の行使を制限します。

相続税法でも、借地権と借家権の財産価値を認めています。したがって、土地の評価にも借地権・借家権の影響を加味しなくてはなりません。

3-1.借地権の評価

はじめに借地権の評価を見ましょう。

3-1-1.借地権割合を見る

借地権の評価をするには、その土地の借地権割合を調べる必要があります。借地権割合は、国税庁の評価倍率表および路線価図で確認可能です。

参考:評価倍率表

倍率地域、路線価図地域がありますが、はじめに倍率地域の借地権の評価を解説します。

3-1-2.倍率地域の借地権割合

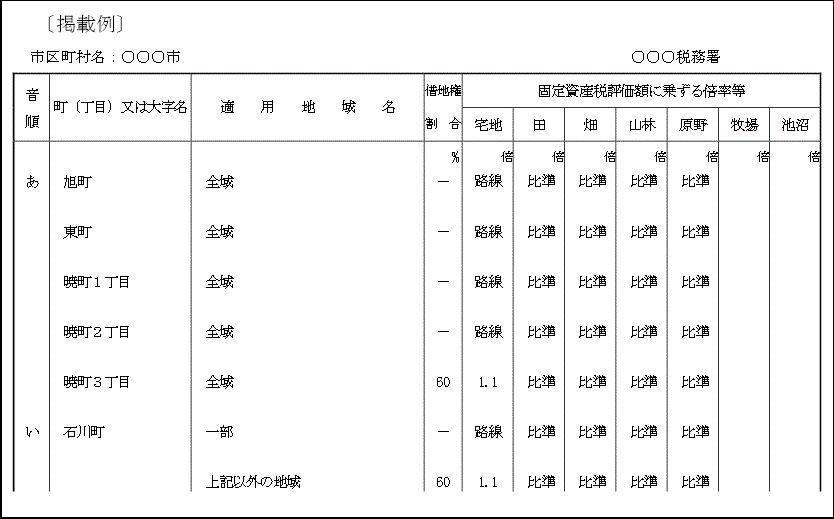

倍率地域の借地権割合は、国税庁の評価倍率表で確認可能です。評価倍率表には、以下のように借地権割合が記載されています。

●借地権割合

例として、上の表の「暁町3丁目」を見ると、借地権割合の列に「60%」と記載があります。

暁町3丁目に固定資産税評価額1,000万円の宅地があると仮定して、借地権を評価計算すると以下となります。

・まず自用地としての宅地評価をします。

1,000万円 × 1.1=1,100万円

・次に、借地権割合をかけて借地権評価をします。

1,100万円 × 60%=660万円

以上のように計算し、対象の宅地の借地権は660万円と評価計算ができました。

3-1-3.借地権割合が路線価図に記載されることもある

評価倍率表の借地権割合の列に、数字でなく「-」が記載されている地域もあります。

こうした地域の「固定資産税評価額に乗ずる倍率等」の「宅地」欄を見ると、「路線」と記載されています。「路線」と書かれているのは、倍率地域ではなく路線価地域という意味です。

つまり「-」表記の土地は、路線価図の方に借地権割合が記載されているということになります。

ではつづいて、路線価地域の借地権の評価を見てみます。

3-1-2.路線価地域にある借地権の評価

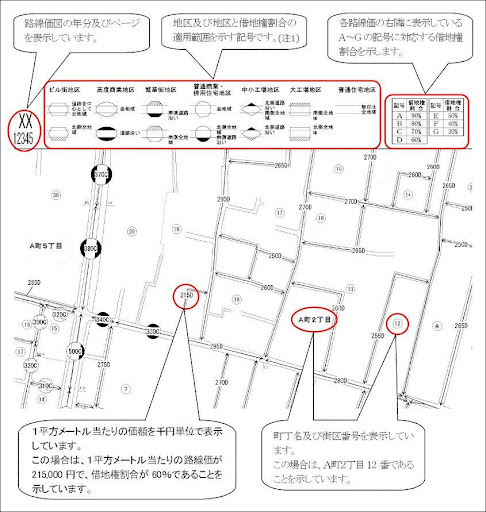

路線価地域の借地権の評価を見ていきます。下記の図は、【第2回】でも登場した「路線価図の見方」です。

●路線価図の見方

あらためて、「路線価図の見方」のポイントを解説します。

・各道路に付されている3桁の数字+アルファベットのうち、数字部分が路線価です。

・各道路に付されている3桁の数字+アルファベットのうちアルファベットは借地権割合です。

評価には、正面路線に付けられた借地権割合を使います。

A~Gのアルファベットが示す借地権割合が何%なのかは、路線価図右上の表で確認できます。評価の計算手順は以下の通りです。

1.路線価方式を使い、対象の土地を自用地と仮定して評価計算する。

2.評価計算した土地の価格に、借地権割合をかける。

上記の手順で、借地権の評価額が計算できます。

つぎに貸宅地の評価を解説します。

3-2.貸宅地の評価

貸宅地の評価について解説します。貸宅地とは、第三者がその土地を借り、その上に建てられた建築物を所有および使用している土地のことです。土地を借りている第三者に借地権があり、借地権の分だけ土地の評価額は下がります。

したがって貸宅地の評価額は、自用地としての宅地の評価額から借地権評価額を差し引けば計算できる仕組みです。

例えば借地権割合が70%とすると、貸宅地の評価は次の式で計算できます。

●貸宅地の評価額計算式

貸宅地の評価額 = 自用地としての宅地の評価額 ✕ (1-0.7)

つぎに貸家建付地の評価を解説します。

3-3.貸家建付地の評価

貸家建付地とは、所有している土地の上に建築物を建て、第三者に貸して賃料収入を得ているような土地のことです。こうした土地を「貸家建付地」と言います。

3-3-1. 貸家建付地と貸宅地の違い

貸家建付地と貸宅地との違いは、建物の所有者の違いにあります。

●貸家建付地

・土地の所有者→自分

・建物の所有者→自分

・建物の使用者→第三者

●貸宅地

・土地の所有者→自分

・建物の所有者→第三者

・建物の使用者→第三者

貸家建付地に建つ建物を借りている人には借家権が生じます。借家権は建物部分だけではなく、その建物の敷地となっている土地にも及びます。

借家権も強い権利で、土地・建物の所有者は、入居者を無視して建築物を処分することはできません。

3-3-2. 貸家建付地の評価

はつづいて 貸家建付地の評価を解説します。貸家建付地の評価が減額される割合を見てみます。

考え方は以下の通りです。

建築物があることで土地利用が制限される割合が借地権割合です。

建築物の所有権は自分にあります。しかし、建築物を他者に賃貸することで、建築物使用者の持つ借家権の分だけ所有者の建築物に対する権利は制限されます。

したがって、貸家建付地で所有者が制限されるのは、その土地の借地権のうち、建物に設定される借家権の分のみです。この権利は借地権割合 × 借家権割合で計算できます。

したがって貸家建付地の評価を計算式にすると、次のようになります。

●貸家建付地の評価計算式

貸家建付地の評価 = 自用地としての評価額 − 借地権割合 × 借家権割合

参考:借家権割合の規定

借家権割合は倍率地域でも路線価地域でも、全ての地区区分において一律30%(0.3)と決められています。

3-4.使用貸借による貸付の評価

最後に、使用貸借による貸付の評価を解説します。

使用貸借とは、所有する土地建物を賃料を設定せず第三者に無償で使わせるようなことをいいます。使用貸借で使用者は対価を支払っていません。

このことからについて、相続税・贈与税を考えるとき、使用貸借には財産価値となる権利はないものとします。(民法上の権利はここでは考えません)

つまり、使用貸借により土地や建物を第三者に貸している場合、その土地は所有者の自用地として評価します。

4.まとめ

最後までお読みいただきありがとうございます。土地評価入門【第6回】の今回は、以下の特別な状況にある土地の評価を解説しました。

・私道

・区画整理中

・借地

次回の第7回が土地評価入門シリーズ記事の最終回です。第7回では重要な補足事項を説明します。

お電話でのご相談

上記フリーダイヤルまでお気軽にお電話ください。

(スマートフォンの方はアイコンをタップして発信)

メールでのご相談

お悩み・ご状況をお知らせください。

担当者より平日の2営業日以内に連絡いたします。

オンラインでの面談

オンラインツールを使用した面談も可能です。

まずはこちらからお問い合わせください。